運転資金回収期間と売上債権

時価純資産法による企業価値評価(中小企業M&A)

割引手形と借入金

期限の利益の喪失

インネクストが循環取引による粉飾決算

裏口上場とボロ株企業の利用法

ディストレスト投資

住宅を購入する判断基準

REITのLTV

利益率と利回りの違い

PMI(M&A後処理)

ストラクチャード・インベストメント・ビークル(SIV)

キャッシュフロー倍率(PCFR)

サイバードMBOで上場廃止

ウォール街

配当還元方式

RRORACとRAROC

メザニンファイナンス

LBO(レバレッジド・バイアウト)

MBO(Management By Out)

ノンリコースローン

『1株50万円が適正』 「牛角」株主、MBO価格23万円不満 東京地裁に提訴

株主資本配当率(DOE)

エクイティ・コミットメントライン

CRCOI(クロッキー)

株のスクリーニングとチェック事項

M&Aレシオ

減価償却

国債・債権の利回り計算

経理の不正、影に女あり

EV/EBITDA倍率(簡易買収倍率)

有価証券報告書の読み方(新株予約権等の状況)

税務上と会計上の決算書

スティール・パートナーズの正体

デスバレー(死の谷)

ネットキャシュ比率と自社株買い

キーエンスの本業は? (有価証券報告書を読む)

金利が上がると企業は借金を返済する。

21世紀の恐竜、総合商社(双日がMSCB発行した訳)

合併会計(楽天は何故赤字だったか)

脱税

自社株買い

WACC (Weighted Average Cost of Capital

株主投資利回り:TRS(Total Returns to Shareholders)

リアルオプション

ポートフォリオ理論と効率的フロンティア

第三者割当増資

私募債

キャッシュフロー計算書

村上ファンドがシンガポールに移る目的は資金逃でも節税でも無い

無借金経営

シンジケーションローンとコミットメントライン

MSCB(転換社債型新株予約権付社債)

ライブドア株主総会(利益の使い方)

ライブドア株主総会を見た(配当要求)

ライブドアに初の配当要求へ

ヘッジ具体例

ヘッジ

楽天の資金調達は、、((((((;゚Д゚))))))ガクガクブルブル

デリバティブによる投機

今度はGMOがMSCBによる資金調達+金融事業進出

信用取引と信用倍率

バリュエーション

M&Aのメリット

PERと時価総額

株式持ち合い(Cross Shareholding)

株式公開買付

年次報告書(Annual Report)

投機と投資

ライブドアが商品先物会社買収(経営戦略.jp)

オプション取引-ニックとベアリングズ銀行

敵対的買収(TOB)

スワップ取引

デリバティブ

株価収益率とROE

財務レバレッジ

金利

日本国債

キャッシュフロー

配当とは(ライブドアは何故無配当か)

CAPM(リスクフリーレートとベータβ)

テクニカル分析とファンダメンタル分析

ライブドア堀江氏が今度は創薬ベンチャーに積極投資

国債の発行から経済を

ファイナンスと貧乏サラリーマン

えっ!北尾がホリエモンよりも高収入だって!

高額納税者No1でサラリーマンの清原達郎さん

M&A

株式会社とファイナンス

›3 05, 2015

マイナス金利の世界

先進国の4分の1でマイナス金利が発生するという前代未聞の現象が起こっている。

マイナス金利とは「お金を借りると金利が貰える」ということだ。

名目上のマイナス金利であってもデフレであれば実質金利はプラスである。

実質金利 = 名目金利 - インフレ率

例えば、名目金利がマイナス金利で-1%として、インフレ率がデフレでマイナス2%とすると、実質金利はプラスとなる。

実質金利 = -1-(-2)= +1%

過去長いこと日本はデフレであったが、金利が低くてもデフレであったため実質金利が高く、投資よりも貯蓄が資産投資効果があったのだ。

しかしそれでも金利はいくら低くてもプラス(0より大)であった。

それがマイナスになったため、混乱が起こっている。

そもそもリスクフリーレートとは無リスク金利と呼ばれ、国債の金利が前提となっている。

全ての投資活動はリスクフリーレート以上であり、リスクプレミアムが加算されるというのが、ファイナンス理論の大前提なのだ。

何故マイナス金利になっているかというと、先進国の中央銀行が量的緩和の一環として国債を大量に買っているからある。

何故、中央銀行が国債を大量に買うかというと、通貨価値を下落させたいからだ。物価の安定などと言っても、結局は通貨価値を下落させることにより輸出の競争力をつけたいのだ。もちろんデフレに苦しむ中で、通貨価値を下落させることは物価の上昇を意味し、インフレ政策とも言える。

金利をコントロールしても通貨価値がこれ以上は下落しないから、量的緩和をすることでマイナス金利になっているのだ。

さて、貨幣の価値が無くなる現象と一部の経済誌、マスコミは騒いでいるが、実際には通貨価値が高いからマイナス金利なのだ。

金利裁定取引というのがあり、長期的には低金利の通貨が高くなり高金利の通貨は安くなるのだ。

ユーロ圏の金融機関はスイスフランのマイナス金利で調達し、住宅ローンを販売してきた。

スイス中銀が為替介入を行いユーロとスイスフランが固定されていたから、大きな利ざやを得ることができたのだ。それもスイス中銀が為替介入を断念したことにより、スイスフランが高騰し、ユーロ圏の金融機関は巨額の不良資産をまた抱えることとなってしまった。

世界中の先進国が量的緩和をしたせいで、既に世界は過剰流動性(バブル)に至っているのかもしれない。

さて、マイナス金利になるほど低利回りの日本国債だが、それは国債価格が高く推移しているということだ。しかし、国債を発行するだけで日本国政府が資金調達できるのであれば、税金の徴収は必要無いということになってしまう。

市場とは乖離した、日本銀行の政策的な買い入れにより市場原理とは反する原理が働いているだけだ。

やがて、日本銀行が国債を買い続けられなかった時、市場原理が働き、スイスフランで起こったこととは逆に国債の暴落、金利暴騰が起こるだろう。スイスとは比べ物にならない規模で。

その時期はまだ誰にもわからないのだが。。

›12 13, 2011

運転資金回収期間と売上債権

「モノを仕入れて販売してお金をもらう」というのが商売の基本であるが、業界や商慣行や販売する企業と購入する企業の力関係によって支払いの条件は大きく異なる。

売上債権とは製品を販売・納入・検収したのちに売掛金であり、残り顧客から支払われない期間が長ければ、その間の運転資金を確保しなければならず、また借入の金利負担、資本コストの負担が発生する。

売上債権回収期間が長ければキャッシュフローに大きな影響を与え、場合によっては倒産することにもなる。

半導体装置メーカのエス・イー・エスは売上債権回収期間が2000年時点で200日と他の半導体装置メーカと比べて著しく長かった。海外の半導体装置メーカの売上債権回収期間が100日以下と比べると資金繰りが非常に悪かった。同社はその後倒産している。

エス・イー・エスの倒産の原因はリーマンショックによる急激な受注の落ち込みから資金繰りがつかなくなったことにあった。それ以前に、エス・イー・エスの事業である半導体製造プロセスにおける前洗浄(ウェット・ステーション)は大日本スクリーン製造と東京エレクトロンで市場の8割以上を占有していたため、業界3位以降は規模の経済に勝てず収益が悪かったという点も挙げられる。同業界で4位であったカイジョーはこの市場からその後撤退している。

さて、売上債権に関しては、日本の企業は海外の企業に比べて支払条件が極めて悪いことで有名である。例えば半導体業界では、検収後6カ月~9か月などという売掛金の支払条件がまかり通っている。ただし、海外の装置メーカは半導体業界では寡占や独占するプロセスを持っている企業は前金90%、検収後10%という支払条件で取引を行うなど、企業の力関係が大きく影響している。

運転資金は(売上債権+在庫-仕入債務)である。

運転資金回収期間(年)は、増加した運転資金÷当期未処分利益によって求められる。

半導体装置メーカの例でいえば、企業の成長は売上債権の回収期間に多大な影響を与えていたことが分かる。

キャッシュ・イン=当期純利益+原価償却費累計

キャッシュ・アウト=運転資金増減+設備投資累計

欧米企業の多くが、日本企業の半分以下の債権回収期間であり、さらに日本と比べ低い実効税率、無配当といった企業のキャッシュフロー政策が設備投資による事業拡大に多大な影響を与えたのだった。

›7 12, 2011

時価純資産法による企業価値評価(中小企業M&A)

中小企業の企業価値評価にあたり問題となるのが税務会計で作られた財務諸表・決算書と管理会計基準との違いがある。

税務会計で認められている資産計上が管理会計では損金扱いであったり、更には簿価と時価との齟齬が大きいという実態がある。

中小企業のM&Aでは買収者が、デューデリジェンスを行う際に細かく各勘定科目を時価換算する。

売り手にとっては企業価値は少なくとも税務会計でつくられた財務諸表の純資産価格に営業権が付与されると期待するものであるが、会計基準の変更、資産等の時価評価により債務超過扱いされ企業価値がゼロと評価されることも少なくない。

例えば、売掛金・受取手形、貸倒引当金、棚卸資産、土地・建物、電話加入権等が評価しなおされる。また多額の仕掛に関しても損金扱いする場合がある。

このように時価に換算したバランスシートを元に時価純資産を算出することとなる。

中小企業どおしのM&Aであれば、買い手と売り手の交渉により価格が決まるが、上場企業が買収者の場合は第三者機関(証券会社や監査法人等)による企業価値評価が行われる。

この際、時価純資産法ならびに将来の期待利益を現在価値に換算したDCF、類似企業との比較など複数の方法により企業価値が算出される。

›7 06, 2011

割引手形と借入金

割引手形と借入金は、資金不足、現金不足を充足するために、金融機関に利息を払って調達する資金である。

手形割引によって得た現金は、すぐに支払手形決済か経費のために使用される。手形割引によって得た現金が、そのまま留保されることはないのだ。

それによって総資金需要は減少し、資金不足は減少する。

手形割引は受け手から現金へ資産転化という現金流入過程を示す。しかし割引の実行によって企業の総資産は増加しない。逆に、借入の実行はその借り入れ分だけ企業の総資産を増加させる。

このことから、割引手形は新たな資金供給をしないが、借入金は新たな資金供給をする性質がある。

総資本を効率よく運用する立場からすれば、借入金調達よりも割引手形調達のほうが効率的である。割引手形の多いほど資金増加が無く、総資本回転率が高くなる。

受取手形のうち、いつでも割引できる手形を持ち、資金繰りに常に備えておくことが重要である。

割引手形が正当な商取引に基づかない時、それは融手割引と呼ばれ、実質上は借入金であるので資金の増加をもたらす。

企業の財務状況の判断には、割引手形と未割引手形(受取手形)および借入金の割合と現金預金との関係を見ることが重要である。

融通手形とは、決済を必要とする現実の商取引がないにもかかわらず、振り出される手形であり、ユウテと呼ばれる。融手割引によって目先の資金を解決しても、それは抜本的な資金不足の解消とはならない。

›6 30, 2011

期限の利益の喪失

期限の利益とは、期限の到来までは債務の履行をしなくてもよい、という債務者の利益のことである。その期限まで支払をしなくてよいということだ。

期限の利益の喪失とは、「債務者の期限の利益」を喪失させることによって、期限の到来前であっても、債務の履行を請求できることを意味する。

住宅ローンを例に出すと、借金を返済するのは20年だとか35年という長期間だ。しかし、契約書には「期限の利益喪失条項」という条文がある。

ある条項に触れた場合、債務者は期限の利益を失い、全額を一括して支払わなければならないということになる。

当然、そのような事態の場合一括で支払うことは困難なため、差押や破産などを行うことになる。

企業の借金も同様である。

›6 23, 2011

インネクストが循環取引による粉飾決算

札幌証券取引所アンビシャスに上場するインネクストは、過去の決算で循環取引などの不正経理があったと発表した。2007年6月期から10年7月~11年3月期までに、架空売り上げの計上が約24億円、粉飾利益が約10億円とのことである。

インネクストについてはあまりにも小規模な会社でありながら上場したことから、以前より注目していた。

インネクスト(上場後ストップ安)

今回の粉飾発表によると、第7期については、売上の70%が粉飾であり、毎期損失を計上していたことになる。

上場後、売上高が急成長したことで「デロイト トウシュトーマツ日本テクノロジー Fast50」を受賞していたが、粉飾によるつくられた企業イメージであった。

発表資料から読み取ると、3期連続の赤字であり、売上高も町工場レベルであり、上場した時からずっと粉飾決算を発表していたことになる。

循環取引の実態は今後明らかになるだろうが、決算数字を修正するともしかしたら債務超過になるかもしれない。

ところで、直近の有価証券報告書を見ると、平均年齢43.4歳、平均年間給与が4,275千円と異様に低いことも気になっていたところだ。

インネクストは検査装置メーカであるが、循環取引、粉飾決済ではこれまでも上場企業では破たんしたプロデュース、エフオーアイがあった。

このような過去の事例と、粉飾決済を行った経営者には重い処罰が課せられるにもかかわらず、何故粉飾を続けたのだろうか。

経営者にとって上場維持と企業存続がそれほどまでに大切なのだろうか。

不思議なのは、非上場の中小企業と違い、上場企業の社長には銀行債務の個人保証が課せられることが無い。つまり、倒産しても会社の借金を個人で背負う必要が無いので、倒産に対する個人リスクが低いはずだ。それにもかかわらず、敢えて重い処罰を受けるような粉飾を続け、しかも循環取引はいつかかならずばれる時が来る粉飾なのだ。

今回の粉飾決算の発覚まで、どのような気持ちで経営にあたっていたのだろうか。

通常の神経であれば、発覚を恐れ、その時に課せられる重い処罰を考えるとまともな神経ではいられないのではないかと思う。

プロデュース、エフオーアイの社長も、粉飾発覚前には会ったことがあるが、まるで平然としていたことを後から考えてみると驚かされる。

粉飾よりも、それを実行した人間の精神状態に興味を持ったものである。

そういえば、ホリエモンが実刑判決を受け刑務所に入ることになった。最後の記者会見ではモヒカン姿だったが、そんな状況にもかかわらず前日までブログやTwitterで平然と発言していたし、不安や心配など何もないような印象を受けた。いったいどういう神経をしているのだろうか。

›6 23, 2010

裏口上場とボロ株企業の利用法

日本でも裏口上場という言葉が浸透しつつあり、ボロ株企業(常に赤字等の理由で株価が低迷している企業)の法律スレスレの資金調達などがかなり増えてきた。

上場しておきながら赤字を10年以上出し続けて、常に怪しい資金調達をしている会社もある。

規制されたがMSCBという手法での資金調達が流行った時期もある。最近ではかなり警戒されており海外タックスヘイブンを利用した増資スキームなどは少なくなってきたのではないだろうか。仕手も一昔前のように引っかかる個人投資家も少なくなってきたと思う。

さて、裏口上場は上場することができないが上場するメリットを得たい企業が上場企業を逆買収することによって上場審査を通らずに上場企業になる手法だが、その手法が高度化してくると思われる。

米国では裏口上場の専門書が複数発行されているほどだ。

上場企業に買収されたように見せかけ、実際には上場企業を乗っ取る手法など高度化していくだろう。

また、上場企業は株式交換によって企業を買収することができるため、株式を発行し資金を使わずに企業買収し、買収された側はその株式を市場で売却することによって他の株主や一般投資家から資金を巻き上げることができる。当然株価は理論上下落するし株は希薄化するので既存株主の権利を損ねることになる。買収先企業の価値もDCFと呼ばれる将来価値の割引による実態の無い方法によって決めることができる。

上場するのには厳しい審査が必要であるが、上場後の価値というのは大きいと改めて思うようになった。アイデア次第では様々な利用方法があるからだ。逆に言うと一般投資家は怪しい企業には近づかないことだ。

›4 12, 2010

ディストレスト投資

ディストレスト(破綻)という言葉が注目を浴びている。ヘッジファンドの投資の戦略として取られることが多くなってきているようだ。

これまでも利回りの高さに対する破綻率の低さから、ジャンク債が注目されたことがあったが、ディストレスト投資はより積極的に経営に関与する手法だ。

経営不振企業は経営再建するのに資金が必要である。債権を発行することとなるがヘッジファンドなどの投資家は割引購入後、一部を株式化し保有することとなる。経営再建が絶対に必要となる。また長期的な投資にもなるし、株の保有のように流動性が高くないため換金性が悪い。

それでもディストレスト投資が注目されるのは、ハイリスク・ハイリターンが期待できるからだ。

経営不振企業が沢山あって投資対象が多いというのも注目される要因ではなかろうか。

日本にも株価が数円で推移している企業が山のようにあるが、米国でもペニー(1ドル以下)で推移している企業は山のようにある。

企業の再建というのは非常に大変なことだが、その企業の経営陣ではできないことも外部から来た人間ならできることがある場合は多い。

考えてみると、末期症状の企業の経営陣は自身の保身ばかりを考える傾向があるようだ。その一方で企業を立て直すことが本来一番良いシナリオのはずである。

日本でも企業の再建として非上場にして経営の自由度を増して再上場させるという名目でMBO(Management By Out)が一時期流行ったが、犠牲になった株主からの訴訟も相次いだ。高い株価で買って、低い株価で非上場になり無理やり買い取らされたのではたまったものでは無い。究極のインサイダーなどとも呼ばれた。

企業再建を専門にするコンサル会社も登場したが、再建は非常に難しいプロセスで思うように実績が上がらなかったり、倒産してしまったところも少なくない。

ディストレスト投資もまたそれくらいのリスクのある手法ではないだろうか。

›6 18, 2009

住宅を購入する判断基準

住宅を買うか、賃貸にするべきかは様々な判断基準がある。その人の価値観の問題も大きい。

しかしファイナンス的にみると、金銭的に損得で示すことができ、明確な判断基準となる。

ファイナンスではDCFで判断する。「賃貸する場合の毎年の支出」と「購入する場合の毎年の支出・収入」を比較することで金銭的な優越を求めるのだ。

DCF法により賃貸で払い続ける金額の現在価値とローン支払額、修繕費、税金、もろもろを現在価値に直して比較するというものである。

毎年の支出なんかはあくまでも予測でしかないのだが。

今回この話題を出したのは、このようなファイナンス理論で考える場合大きな落とし穴があるのを紹介したい。

ファイナンス理論で住宅購入の判断を行うことは様々なところで行われている。最近もある投資セミナーを行う講師であり、会計士であり企業の財務担当者がこの説明を行っていたのだが、落とし穴を見逃していた。

その方は、「初期投資額を運用した場合の機会損失」を住宅購入の際には考慮しないといけないと指摘している。その指摘さえもないとまったく比較対象ができないのだが、この初期投資額(頭金)の機会損失のみでも不十分である。

住宅購入=頭金(自己資本)+ローン(借金)+ローン金利

ということになるので、借金に対する機会損失も考慮する必要がある。

例えば、頭金(1000万円)+ローン(4000万円)は、自己資本比率20%で5000万円の住宅という不動産資産を購入したことになる。

もっとも新築であれば買った瞬間に時価評価では多くの場合資産価格が減少してしまう(中古になってしまう)という性質の資産である。

ちなみに、時価で4000万円以下になり借金の返済がまだ進んでいない場合、時価評価のバランスシートは債務超過となる。

借金に対する機会損失は大きな落とし穴であるが、日本人の気質(貯蓄志向)なのか借金の金利以上に投資利回りが出せないと考えるのが常識になってしまっているのかもしれない。

さて、上記が企業のバランスシートであった場合、自己資本+借金でビジネスをして当然に借金の金利以上の利回りが出せない限りビジネスが成功しない。

さらに企業の場合自己資本の調達は借金の金利以上のコストがかかる。

そこで自己資本比率を下げて、借金を使うと投下資本に対する利回りが向上する(ROEの上昇)ので、借金はレバレッジと呼ばれるのである。

住宅を買う判断基準にファイナンスを取り入れるのであれば、当然同様に考えなければならないのだ。

現在の環境では新築住宅が購入後値上がりするというのは非常に限られている。(購入後高く売りに出している人もいるが、値段を付けているだけで売れていなければその価格は適正では無い!)一般的には下がることを前提に、価格が下がっても家計のバランスが債務超過にならないように頭金を大きくしてレバレッジを少なくするとか、返済スピードを上げるということがファイナンス理論上は重要になってくる。

›10 23, 2008

REITのLTV

LTVとはLoan To Valueのことで、総資産有利子負債比率のことである。LはLeverage(レバレッジ)かと思っていた(意味は同じだから)。

収益の成長が期待できる成長局面では、有利子の比率を上げレバレッジを効かせるのが常だが、現在のような不景気においてはREITで潰れるところも出てくるほどなので、LTV値が低くして堅実な経営をしているところが強い。

現にLTVが低いところが、調達金利が低いようだ。つまり有利子負債でレバレッジをかけているところほど今のような経済の悪い環境では信用が無くなる。損失はレバレッジの分だけ膨らむのだから。

さて、REITでも倒産企業が出ており、不動産関連においては流動化、デベロッパーと多数の倒産企業が出ており、その影響は不動産関連、建築関連、そして貸し手の金融機関へと広がった。

日本のメガバンクは比較的体力があり、また日本のバブル崩壊で大きな痛手を被ったため、今回のサブプライムローン問題の影響は浅いというのは理解できる。ただ、ファンドに運営されている新しい銀行や買収された銀行、それから比較的歴史の浅い新興金融企業、もともと体力の無い金融機関というのはこの数年間は米国の投資銀行のようなハイリスク案件に積極的に手を出している。本来ならデューデリジェンスの段階で通らないような案件も、審査が甘かったという話は多いようだ。

日本の金融機関でのサブプライム及びその影響における損失というのは、実は今後出てくるのではないかと思う。今はまだ生き延びているところも、バランスシートがどれだけ毀損されているかは、日本の会計基準ではまだ十分積極的に出されてはいない状況なのでは無いかと思う。

傷が浅かった日本と言われているが、まだ傷が見えていないだけという金融機関も多いのではなかろうか。

›7 17, 2008

利益率と利回りの違い

ある会社の社長が言いました。「うちの会社の経常利益率は1%程度だ。こんなことなら金利の高いドルで運用した方が良いと思うのだが。」

笑ってしまいますが、これは実話です。

笑えない人はファイナンスを勉強しましょう。分からない人は、営業や経理や社長業に就いたら恐ろしいことになるでしょうし、金融商品も手を出したらいけませんよ。

笑えない人へのヒント:総合商社は1%を割る経常利益率で、銀行借入比率がとても高く、なおかつ借入金利は1%以上なのですが、ちゃんと存続できていますね。

›2 25, 2008

PMI(M&A後処理)

PMI(Post Merger Integration)とは、M&A後の処理のことで、買収先企業の統合とマネジメントを実施するプロセスである。

買収者はM&Aを基本合意した後、買収後計画に基づく統合作業を実施することとなる。

ポストディールと呼ばれる事項だ。

文化(社風)、給与体系、ビジネスモデル、営業スタイル、購買、生産と違う会社を自社が管理するためには買収における数値では表すことのできない様々な障害があるものだ。

それらの障害をクリアし、管理していくことがポストディールで重要な作業だ。またとても泥臭い作業だ。

【事例】

あくまでも一つの事例であるが、製造業における技術獲得、製品製造シナジーを意識した企業買収の例を取り上げてみる。

A社は買収者で市場シェアの高い製品を持つ大企業であり、製品開発から生産まで高い経営管理により高品質の製品を生み出している。

B社は技術特化型の企業であり、非常にニッチな分野の研究開発をしておりその技術は定評があるが赤字続きであり、上場しているが中小規模で同族企業である。

B社は研究開発中のデバイスが将来大きな市場になるという見通しで10年近く前から、その分野の研究に特化してきた。予定では数年前に大きな市場となるという見通しはずれこみ、さらに数年経たないと市場ができず、それまで生存できるかという状況に追い込まれていた。

B社の社長は創業者であり、自分の会社という意識が強いが研究開発中のデバイスは試作販売するものの大赤字で、増資により運転資金を確保した結果、自身と同族による持ち株比率は数%まで低下し、株価も低迷していた。もうこれ以上増資もできず、銀行からも当然融資など受けられない状況まで追い込まれ、どう生き残るか考えるだけで精一杯となっていた。

B社社長は業務提携による資金注入を模索した。そこで登場したのがA社だ。

A社にとってみては、自社の製品と組み合わせるとB社の技術は数年後に莫大な利益を生み出しそうだ。是非とも買収したい。

しかしB社社長は買収という言葉には抵抗がある。創業者としてのプライドも同族が占める経営陣も従業員のことも気がかりだ。

そこでA社は業務提携を最初に行い将来的に完全に買収しようという計画を立てた。B社社長も業務提携という名の資本提携で実質子会社化するが、将来は買い戻すことを視野にいれた譲歩として満足した。これで潰れる事はないと。

そして基本合意し、第三者割当によって当面の運転資金の資金調達を行い、実質子会社となった。同族の持ち株比率はさらに大幅に低下した。

A社はB社をまずは建て直す必要がある。それは赤字を黒字化するだけでなく、会社文化をA社に馴染ませ、開発から生産の体制も見直す必要がある。

A社はPMIを策定し、B社の同族で占められる経営陣の数を減らし、A社の先鋭隊を送り込むこととした。

| M&Aを成功に導くビジネスデューデリジェンスの実務 | |

| アビームM&Aコンサルティング 中央経済社 2006-11 売り上げランキング : 4832 おすすめ平均   実務者の視点で書かれており、M&Aを志向する事業会社の企画担当者にもお勧め 実務者の視点で書かれており、M&Aを志向する事業会社の企画担当者にもお勧め 素晴らしいできばえM&Aの入門書としても良書 素晴らしいできばえM&Aの入門書としても良書Amazonで詳しく見る by G-Tools |

›12 14, 2007

ストラクチャード・インベストメント・ビークル(SIV)

SIVストラクチャード・インベストメント・ビークルのことで日本名では特別目的会社と訳される。

サブプライムローン問題で一躍脚光を浴びた言葉であり、金融機関が資金調達のために募集する特別ファンドだ。SIVは、金融機関のバランスシートにのってこないことが最大の特徴であり、これがサブプライムローンの最大の問題だ。

サブプライムローンが証券化され、その価値の毀損がわからなくなってしまっているのだ。それが霜降り牛のように様々な金融機関の金融商品にまばらに組み込まれてしまっている。

65億ドルの評価損を計上したシティグループでは、サブプライム関連の保有証券のたった2割を評価損とした。また、その評価損の計上が少なすぎるという批判も浴びている。

かつて日本では山一證券が損失を子会社に飛ばし、バランスシート外しをした。鐘紡にしても関連会社に飛ばしを行った。バランスシート外しは結局飛ばしのようなものであり、正確に財務諸表に反映されないという重大な問題を抱えている。

結局山一も鐘紡も破綻した。

日本の金融機関がバブル崩壊後処理した不良債権は96兆円に上る。これもまた今回のサブプライムローン問題の被害を見積もる上で参考になるだろう。

サブプライムローン残高は全体で200兆円程度の模様で、様々な施策によって崩壊を防ごうとしている。ローン自体に関しては金利の据え置きを米国の政策として実施するが、これとて住宅価格の上昇が前提であり、価格が下落する場合債務者は金利の増加から自己破産を余儀なくされる。

いったいどれほどの被害になるのか?それとも世界中の金融機関及び国も救済に乗り出すのか?

›11 22, 2007

キャッシュフロー倍率(PCFR)

キャッシュフロー倍率とは、price-to-cash-flow ratioと言い株価に対するキャッシュフローの割合を見る指標である。

財務諸表上(PL、BS)での指標では、売上高利益率、ROE、ROAなどでは減価償却を含んでおり実際の現金の動きとは乖離があるため、キャッシュフロー倍率によって設備投資を織り込んでいることがわかる。

例えば100億設備投資するにすると、キャッシュフロー上はその年に100億のマイナスになるが、減価償却費では10億のマイナスが10年続く(定額法10年残存価格ゼロの場合)ためである。

キャッシュフロー倍率(PCFR) とPERを比較してみると面白い。PERは株価に対する期間収益の割合の指標であるが、PERが高く、PCFRが低い場合がある。これは、利益よりも株価が高く、

キャッシュフローよりは株価が低いということで、設備投資を積極的に行っている可能性が高いことがわかる。

もっともキャッシュフローの中身を正確に見ないと設備投資かどうかは判断が付かないので注意が必要である。

›11 07, 2007

サイバードMBOで上場廃止

投資ファンド・ロングリーチグループがTOBで株式取得し上場廃止にするそうだ。

堀主知ロバート社長は「モバイル市場が急拡大する中、今後の成長ためには広告事業や会員プラットフォーム拡大に思い切った投資が必要。短期的にはP/Lをき損する恐れが出てきた。株主には、中長期的視点・短期的視点の方がいると思うが、短期的視点の株主の期待に応えられなくなる可能性があるため、MBOを決めた」とのこと。

以前もMBOの問題点は指摘したが。->MBO

だけどもMBOしても再上場するのが前提だろう。高い株価で上場して上場益を得て、株価が悪化したら究極のインサイダーと言われるMBOで非上場。そしてまた上場というのは、市場の乱用にも思えるのだが。

他にもNECの子会社上場、すぐに上場廃止など大企業の子会社上場も全て利益相反に当たると個人的に思うのだが。

›10 02, 2007

ウォール街

映画「ウォール街」を見た。25年くらい昔の話なのだが、驚く事に現在の日本の株式市場で繰り広げられている物語そっくりだ。

当時の米国は日本の躍進から製造業が衰退し、不景気であったが、ウォール街ではM&Aや企業再生のマネーゲームが繰り広げられていた。

主人公のフォックス(チャーリー・シーン)は父が旅客機製造会社の労働組合長を勤める家庭に育ち、父を尊敬する面があるものの、今の時代(80年代前半)では、ものをつくるのはバカらしいと意見が対立していた。ウォール街の証券会社に勤め、金持ち顧客の獲得に必死である。

フォックスはウォール街で成功している投資家ゲッコー(マイケル・ダグラス)をなんとか顧客にしたいと必死にアプローチする。

フォックスの父はそんな息子の姿を単なる営業マンとバカにし、ウォール街で繰り広げられるマネーゲームを競馬と同じと軽蔑する。父との討論で、子は「パパの5倍の年収を稼いでいる」というのに、父に金をせがむ姿が哀れ。

フォックスはゲッコーに食い入るが、ゲッコーは上昇志向の強いフォックスに若き日の自分の姿をダブらせ、かわいがることになる。

だが、ゲッコーの容赦ないまでの貪欲さにフォックスはためらうが、結局金儲けと野望のために自分の父の会社の情報を売り、イケナイ領域に入る事となる。

ゲッコーの姿は現代の村上ファンドやハゲタカ外資ファンドと同じである。資本主義原則に乗っ取った強欲な金儲け。

だが、素晴らしいプレゼンテーションで人を惹きつける。だが、そんな姿さえも年を取ったフォックスの父は傲慢で信用できないと否定する。

ゲッコーがある株主総会での発言はそれは素晴らしいものだった。

現状の経営陣の怠慢を訴えるのだが、持ち株比率が3%も無いが高級の経営陣を非難する。

大衆映画とは思えないようなファイナンス用語が多数出る。IPO、増資、企業再生、ゴールデンパラシュート、ホワイトナイト、インサイダー取引、SEC、オフショアバンク。等

フォックスやがて父の会社が窮地に立ち、ゲッコーと株を取得し企業再生を行おうとする。だが、ゲッコーにとっては金儲けにすぎず、企業再生ではなく解体で儲けようとする姿を知り、フォックスはゲッコーと対立することになる。

すごいのは25年前なのに、携帯電話(でっかい)やパソコン(ワークステーション)による株取引が当たり前のように行われ、なんとそれを金持ち投資家が船の上で行っている場面があった。

今とちっとも変わらないじゃないか。

監督はオリバー・ストーンで、彼の父はユダヤ人でウォール街の株の仲介人だったそうだ。

この映画は製造業の地道なものづくりを否定した米国の不況に問題提示したものだと考えられるが、その後の米国の繁栄は製造業の復活ではなかった。

知的所有権、IT、インターネット、オフショア・アウトソーシング、軍事力、基軸通貨ドルの世界配布。

こんな形で米国が復活するなど、当時誰が考えただろうか?

今の日本はどうだろうか。製造業が10年以上にもわたり衰退したが、自動車、エレクトロニクスを中心に復活しつつある。米国と違い、軍事力も基軸通貨も無い日本が反映する方法を考えさせられた。

ビジネス英語の勉強にもぴったりだ。スクリーンプレイを買ったので何度も見て、ゲッコーのプレゼンテーションを学びたいと思う。

思い返すと、マイケル・ダグラスの作品は良い題材が多い。特に好きな役者という訳でもないのだが。。

http://skillstorage.com/archives/000020.html

色々な役がはまる役者なんだろう。

| ウォール街(特別編) | |

| マイケル・ダグラス チャーリー・シーン ダリル・ハンナ 20世紀フォックス・ホーム・エンターテイメント・ジャパン 2007-01-26 売り上げランキング : 2298 おすすめ平均 「INしないとOUTだ!」何故か魅力的なゴードン・ゲッコー金融の知識がなくても楽しめますAmazonで詳しく見る by G-Tools |

| ウォール街 (スクリーンプレイ) | |

| フォーイン クリエイティブ プロダクツ フォーインクリエイティブプロダクツ 1994-02 売り上げランキング : 106886 おすすめ平均 英語学習用としては難易度超高し。Amazonで詳しく見る by G-Tools |

›8 02, 2007

配当還元方式

社員など同族以外に自社の株を安く提供したい場合に使うのが配当還元方式による株価算定だ。

配当還元方式とは、過去2年間の配当金額を10%の利率で還元して、元本である株式の価額を求めようとする方式である。

配当還元価格=年配当金額÷10%×1株あたり純資産/額面価格

=1株あたり純資産×配当率÷10%

›4 26, 2007

RRORACとRAROC

RRORACとは、修正リスク調整済み資本に対する利益率のことである。

2007年05月05日号週刊ダイヤモンドで紹介されている。大和総研考案らしいが調べても文献は見当たらなかった。

計算式として下記となっている。

(利益-株主に帰属すべき利益) ÷ 業績の変動

概念自体は非常に賛同できる。特にベンチャー企業や特定の商品に偏った企業というのはブレが大きい。大企業でも業績の変動が激しいところがある。個人的にも、そういった企業は投資対象としてはリスクが高いと考えている。たいてい業績の変動が激しいところは、予算が立てづらく予測が当てにならないからだ。

リスクをあらわすβ(ベータ)が市場平均との隔離を表すのに対し、RRORACでは自社の業績の変動のみい着目している点が特徴的である。

ただ、RRORACの詳しい計算式が無い点が気になる。もっとも同じ概念で自分で指標を組み立ててしまえば良いのだが。

式の前半の(利益-株主に帰属すべき利益)というのもわからない。株主に帰属すべき利益というのは配当だろうが、実際には内部留保しようと株主価値は変わらないはずなのに。。

業績変動というのもどうやって出すのだろう?成長企業の順調な成長も変動とみなしたらおかしい。予算と実績の乖離で見るのも正しい気がする。

ここをどのように定性化して数値として出すかが一番重要だと思う。

RAROC(Risk-Adjusted Return on Capital)という似た指標もあります。

›4 16, 2007

メザニンファイナンス

メザニンとは中2階(mezzanine)のことであり、負債(融資)と自己資本(株式)の中間にある優先株・劣後債を指す。リスクの度合いも融資と株式の中間的な存在である。

非常に高い金利(配当)であるメザニンは利用しなければならない状況において利用されると考えておいたほうが良い。

優先株というのは、普通株と比べて権限が圧倒的に強いので注意が必要だ。配当の支払や残余財産の分配において、普通株より優先的に取り扱われるし、普通株への転換も可能だ。

累積的優先株式というものあり、期に配当の支払いがされなかったときに、その未払分を次期以降に繰り越して支払う必要があるものもある。

LBO(レバレッジド・バイアウト)

LBO(レバレッジド・バイアウト)とは、買収先の資産及びキャッシュフローを担保に資金を調達し、買収後に買収した企業の資産、キャッシュフロー等で返済をしていくM&A手法である。レバレッジとはテコで金融では負債/自己資本(D/Eレシオ)を指し、少ない資本資金で、負債を大きくすることによって大きな資本の企業を買収するのがLBOの特色である。

かつてはライブドアがニッポン放送取得後、親玉フジテレビをLBOを使って買収する計画を立てた。ソフトバンクはボーダフォンを1.75兆円LBOで調達し買収した。

ハゲタカによる日本企業買収においては、リップルウッドによる日本テレコム買収、カーライルによるDDIポケット買収がある。

具体的には、SPCをつくりSPCに出資をすると同時に銀行などのシンジゲートから調達し買収を行う。本体のバランスシートに影響を及ぼさないのが利点である。

MBO(Management By Out)

MBO(マネジメント・バイ・アウト)とは、会社の経営陣が株主より自社の株式を譲り受け、オーナー経営者として独立する行為である。近年業績悪化企業がファンドと組んで非上場化させるスキームとして定着しつつある。

買収先企業をSPC(Special Purpose Company:特別目的会社)を用いて取得する。SPCに対しては銀行やファンドなど金融機関を介して融資・投資を実施する。その後は買収先企業とSPCは統合されるのが一般的であるが、買い手(親会社)側のバランスシートに影響を及ぼさない形(ストラクチャード・ファイナンス)で行うのが一般的である。

SPCを利用したバランスシートのオフバランス化は最近では厳しくなっている状況ではあるようだ。

MBOのメリットとしては、上場企業と非上場ではまったく違う。非上場では事業承継がメインであるが、上場企業としては究極の買収防衛策といわれるように非上場させること自体がメリットと見受けられる。

MBO実施企業は非上場により、長期的な観点で再建できるなど色々メリットを言うが過去のスカイラーク、青汁のキューサイ、ワールド、牛角のレックスを見ると実際のメリットは経営陣の保身が一番ではないかと思えてくる。

先日も「『1株50万円が適正』 「牛角」株主、MBO価格23万円不満 東京地裁に提訴」で書いたが、「アドバンテッジ被害者牛角会暫定ホームページ」によると、

MBOに対して以下の問題を提示している。

・MBOには、経営改革などという利点はほとんどない。

・買収防衛策としての意義はあるが、最善の策ではない。

・経営者・ファンドの利益並びに、金融機関の貸出先の確保が最大の利点

・経営者・ファンドは、改革しなくても、利益になる。

・MBOは、インサイダー取引である。

・MBOは、利益相反取引である。

・MBO前に下方修正をした場合、相場操縦の可能性が高い。

書いてあることは最もであると思う。「究極の買収防衛策」というよりは「究極のインサイダー取引」のほうがふさわしいと思う。

›4 13, 2007

ノンリコースローン

ノンリコースローンとは、非遡及型融資と呼ばれ不動産取得において、債務履行の責任財産を対象不動産および賃貸(または販売)収入のみに限定する融資方法である。

借入主体は金融機関の融資のにより、自己資金を出資して特別目的会社(SPC)を設立し、SPCが物件原所有者と売買契約をする。他方、金融機関はSPCに融資を行い物件代金を支払う。

SPCはローン返済を物件の収益から行い、剰余金は借入主体に配当する。

要するにキャッシュフローのある物件のキャッシュフローと対象物件を担保とした融資ということである。

ノンリコースローンのメリットとしては、

・賃貸収入のみを返済減資とできる。

・債務不履行時には、対象不動産の売却価格以上は免責となる。

といったことが上げられる。

『1株50万円が適正』 「牛角」株主、MBO価格23万円不満 東京地裁に提訴

株式取得価格決定申立書などによると、レックスが昨年十一月、投資ファンドと共同で実施したTOB(株式公開買い付け)の価格は一株当たり二十三万円。昨年八月に業績予想を下方修正したのを機に株価が急落していた。

申し立て後、東京都内で記者会見した「アドバンテッジ被害者牛角会」の山口三尊代表(40)は「株価値下がりを意識して業績の下方修正をした可能性が高い。適正な買い取り価格はそれ以前の平均額を基にした五十万円だ。不当に低い価格で株主を閉め出している」と主張した。

http://www.tokyo-np.co.jp/article/economics/news/CK2007041302008301.html

レックスの西山社長は、上場させて売却して多額の資産を得ている訳で、それが株価が低迷したらMBOで非上場させるなんてことは上場後の株主から金を巻き上げているようにも見えますね。

今回の提訴内容は、MBOの為にわざと株価を下げたんでは無いかということ。まあ自分は株主じゃありませんから関係ありませんが、このような手法が当たり前になるととても投資なんてできなくなります。

›4 10, 2007

株主資本配当率(DOE)

株主資本配当率(Dividend on equity ratio)とは、主からの出資金や事業を通じて稼いだ資金の蓄積を合わせた株主資本に対し、どれだけの金額を配当の形で株主に還元しているかを測る経営指標である。

ファイナンス理論的には、利益を内部留保しようが配当しようが株主にとって受け取る価値は同等である。税制的には配当は更に課税されるため2重課税分株主にとって損である。

現実的には、企業が成長期であれば内部留保し更なる投資機会に使い利益を上げ結果として株価の上昇につなげる方が株主にとって得である。

ただし、株主心理としては配当は即現金として受け取ることから機会コスト損失が無く得という考えがある。特に機関投資家は、限られた期間で利益確定しなければならないため、流動性が高い分だけ配当が得という見方もある。

また、配当を出すことにより新聞等IRとして取り上げられることによりPRとなり株価が上がる効果もある。(シグナル効果)

株主資本配当率とは、株主資本に対し、どれだけの金額を配当の形で株主に還元しているかを測る経営指標である。

株主資本配当率=配当金総額/期末資本の部合計×100(%)

分解すると、

株主資本配当率=ROE(当期純利益/株主資本) × 配当性向(配当総額/当期純利益)

›3 23, 2007

エクイティ・コミットメントライン

業績が低迷し資金調達が必要な企業がエクイティによる機動的な資金調達としてMSCBがある。だがMSCBは確実に割当先が空売りし儲け、既存株主が希薄化と株価下落による打撃を受けるとして非難が激しい。

その点を若干解消する手立てとして、ゴールドマンサックスの「エクイティファシリティ契約」とメリルリンチ「エクイティコミットメントライン」が開発されている。

行使時期を限定し、転換のタイミングを発行体側に権利として保有させることにより、MSCBの柔軟な調達の特徴と株価下落、空売りによる被害を低減させるのが特徴である。

行使を希望する場合、企業は一定期間内に行使を強制することができる。他方、株価動向などを勘案し行使を希望しない場合、行使を禁止することができる。

だが、株価が下落し続け運転資金調達が必要な場合には行使せざるを得ない可能性があり、その場合はMSCBに限りなく近くなると思う。

›2 22, 2007

CRCOI(クロッキー)

CRCOIはCash Return on Capital Investedの略で、クロッキーと呼ばれる。投下資本に対する現金収益比率である。

分子は企業の経営資源を再構築するために必要なコストであり、ドイツ銀行グループが開発した。

意味合いとしては投下資本に対する営業キャッシュフローであり、EV/EBITDA倍率やROICのような意味合いである。

正確な指標がわからないので、CROCIの各企業データを見てみたいものだ。

›2 05, 2007

株のスクリーニングとチェック事項

これまでスクリーニングを色々やってバリュー株を発掘しようとしてきたわけであるが、結局証券会社が用意しているようなスクリーニングはやっぱりあまり役に立たないというのが自分自身の結果だ。

例えば、EV/EBITDA倍率(楽天証券では見れる)、ROA、180日β(マネックス証券では確認可能)など複数の指標でまずはピックアップするのだが、そこで選ばれる企業はゴミ企業が多いわけなのだ。

そうなると結局自分の知っている企業や、悪材料で株価が下落した企業を見計らって自分の指標で投資価値を判断して買うのが良いのかと今は思う。

その際のチェック事項

・労働組合があるか?(ある企業はパス)

・ブランド価値があるか?

・競合が多いか?

・利益が安定しているか?

・潜在株があるか?(ストックオプションの多い企業はパス)

・客先数が多いか?(これはなかなか調べられない場合もある)

・経営者が自社株を持っているか?

ほとんどが有価証券報告書で確認可能である。

ちなみに、チェック事項を省いてスクリーニングのみで買った企業の中では大暴落したところがいくつかある。非常に頭に来るが。

潜在株を見逃していたり、そもそもゴミみたいな会社だったり。

有報をちょっとでも見なかったことが悔やまれる。ちょっと株の運用成績が良かったからと慢心で基礎的な努力を怠りました。

有報チェックで発見したのは、ソネットだった。DeNAなど保有有価証券の資産価値が高く、企業価値よりも資産価値のほうが遥かに高い企業だった。おかげでファンダメンタルズに修正が入り株価が最近になって急上昇した。

他にもこういった株をいくつか持っているのだが、流動性が低くほとんど取引が行われずに低株価で推移している企業もある。

頭に来るが、バフェットを見習って長期で我慢して保有したいと思っている。それができないんだったらこんなチェック事項意味の無いからね。

›1 15, 2007

M&Aレシオ

M&Aレシオとは、M&A仲介行のレコフの企業価値研究所によるM&Aの視点で見た上場企業の割安度を見る指標である。週末に日経新聞で取り上げられた。

レコフのHPによると、買収に投下した資金を何年分の営業キャッシュフローで回収できるかを示すものとある。式で示すと下記になる。(日経新聞より)

M&Aレシオ = (時価総額×50%-現預金) / EBITDA

分子を見ると、時価総額の50%ということで、発行済株数の半分以上を取得し経営権を取得する必要金額から企業のもつ余剰現金を引くということになっている。

分母は、金利支払い前の営業キャッシュフローである。

M&Aレシオに似た指標として、EV/EBITDA倍率(簡易買収倍率)がある。

こちらは、株式時価総額+(有利子負債 - 現金同等物) が分子で、

EBITDAが分母で同じである。

そっくりであるが、EV/EBITDA倍率を使わず何故わざわざレコフはM&Aレシオを開発したかは不明だ。EV/EBITDA倍率では図れない問題があることを示さないとM&Aレシオのメリットが見えてこない。

指標だから使う人のメリットが何かしらあるはずである。

また、EBITDAは税前利益に支払利息、固定資産の減価償却費を加えたキャシュフローであるので、EV/EBITDA倍率の方が有利子負債が含まれているのでが相応しい。

買収するのには時価総額の半分しか費用は発生しないが、現預金を戻していることを考えると有利子負債という金利負担のある負債をコストとして上乗せするべきである。

もし乗せないのであれば、分母はEBITDAではなく、税引き後のFCF(フリーキャッシュフロー)でなければつじつまが合わないのだ。

何故そうしていないのか、レコフはきちんと説明しないと意味の無い指標なのだが。

›1 11, 2007

減価償却

減価償却とは、資産の価値の減少を一定の計算方法で算出する方法である。

何かを購入した時点で、それは所有者の資産になる。だが、その時点から価値の減少は始まる。

家を購入したらその時点から中古となって価格が大幅に下落してしまう原理だ。

税務署からの視点ではまた見方が違う。

企業が税金を払うのは毎年度の利益の中からであるが、仮に減価償却が無かったとすると税金対策(節税)が簡単にできてしまうのである。

例えば100万円の利益が出たとする。税金で40%持っていかれたら、残りは60万円しかない。

そうすると決算の前に100万円の何か価格がすぐには下落しないようなものでも購入するとする。資産は増え、利益の100万円が0円になって税金を払わなくて良くなる。その後その100万円で購入したものを90万円でも売ってしまえば、会社に30万円も多く内部留保できてしまう。

さらに来年度は利益が出なかったとすれば、まるまる得してしまう。

ということで、原理としては資産の目減りが減価償却ではあるが、一括償却されないための手法でもある。先ほどの例で100万円で何か購入する際に減価償却があるので、10万円の10回払い(定額法、耐用年数10年)とすると毎年ちまちま10万円しか節税効果が薄くなってしまう。

さて、減価償却には定率法と定額法という代表的な2種類がある。定額法は先ほどの例のように毎年決まった額を費用とし、資産が定額で減少する。

定率法は先にガクンと大きく費用が発生し、資産が定額で減少する。

早く費用計上してしまいたい場合には定額法が向いている。逆に短期的な利益を求めるのであれば定額法が向いている。

いずれにしても、取得するためには最初にまとまった金額が必要だ。

家を買うのだって、販売者に対して全額支払う。多くの人はローンとして金を借りるが、それでも全額を支払う。

このようなことから減価償却で初年度たいした費用が発生していなくても、キャッシュは多額に必要なのだ。

逆に、翌年度から減価償却費は費用計上されるが実際には支出されない。

›1 04, 2007

国債・債権の利回り計算

国債・債権の利回りは以下の式で計算できる。

(表面利率+(額面-発行価格)÷償還年数)÷発行価格

例)

5年前購入の年利率5%、購入単価98円の長期利付国債の利回り

5.51%

›12 26, 2006

経理の不正、影に女あり

経理というのは会社の金庫番のような存在であり、経理に対する監視が不十分だと不正が起こりやすい。

どんなに真面目で誠実な人でも、金をまかせたとたんに人格が変わるというケースは多々ある。

そう考えると、経理、購買といった人物は、性悪説に基づき、不正が行われるという前提になければならない。会社の金を使い込むのには、女(男)が原因で金が必要に迫られるというパターンが多い。

そんなことから犯罪の影には女ありといわれた。最近では女性のスタッフが多いので、犯罪の影には男ありになってきている。

経理に関しては、出納と記帳を分けるなど分業させることだ。完全に任せたとたん、監視の目は届かなくなり、不正を起こしやすい環境をつくることになる。

中小企業においては不正が起きても、犯罪として警察に突き出すこともできないケースがほとんどだろう。それよりも使い込まれた金の回収に躍起になるしかない。

後々苦しむことを考えると、やはり厳しい管理体制を築いておくことが重要だ。

›12 21, 2006

EV/EBITDA倍率(簡易買収倍率)

企業を買収すると、何年で元を取れるかを簡易的に表す指標がEV/EBITDA倍率である。

EV/EBITDA倍率とは、買収するときでなくても、投資する際にも指標として有効である。

細かく見ていこう。

EV = 株式時価総額+(有利子負債 - 現金同等物)

EVはEnterprise Valueであり、資産を時価でみると、資本(純資産の部)と負債の合算であること、また負債の一部は企業が資産として保持している現金同等物で返済可能なことから上記の式となる。

EBITDA(イービットディーエー)

EBITDA=経常利益+支払利息-受取利息+減価償却費

こちらは簡易キャッシュフローと思ってもらえばよい、毎年EBITDAは変わるので、本来1期間だけみてもあまり有効ではないのだが。営業利益のほうがぶれが少なくて良いとも思うが。

減価償却費は費用として発生するが、キャッシュは減らないので戻す意味で加えられている。

EVをEBITDAで割ることによって、企業を買収する費用が何年で回収できるかを示している。

少ないほど買収の価値が高いといえる。

こんな値だが、やはり毎年のキャッシュフローが安定に推移してくれる企業ほどリスクが少なくて本来買収の価値としては高いのだが。

そのためにはリスクを見積もる他の指標が必要なのだが、決算書は過去のものしか存在しないので、アナリストの業績予想が重要となってくる。ただ、こちらも信憑性が非常に怪しいのが現実なのだが。

›12 20, 2006

有価証券報告書の読み方(新株予約権等の状況)

投資にあたって、様々なスクリーニングも大切なのだが、スクリーニングで見えないことがある。それが新株予約権等の状況である。

新株予約権等が行使されると、新株予約権等(ストックオプション)保持者は、一般株主よりも格安な価格設定で株を取得することができる。

例えば、株価が1000円で発行株数が1000株だとする。新株予約権等(ストックオプション)の行使価格が100円、新株予約権等の個数(株数)が100個(株)だとする。

さらに利益が1億円見込としておこう。

この時点で一般株主は1000円で1株取得し、1/1000の価値(議決権)しかない。一株あたり利益は100万円(EPS)ということになる。時価総額は発行株数×株価なので100万円となる。

ところが、この時点で新株予約権等を行使されてしまうと、発行株数が1100株になり、行使者は100円で行使できることになる。本来、新株予約権等は盛り込まれているので、会社の価値自体には変化が無いにもかかわらず、一般株主の議決権が低下しさらに一株当たり利益も低下した。

さらに、新株予約権等(ストックオプション)行使者は100円で取得し、すぐに市場価格の1000円で売却することによって、彼らは900円/一株あたり得するのだが、それを一般投資家が1000円で買う形になる。

そもそもこの時点ではゼロサムなのであるから、行使者が900円得した他方で900円を一般株主が損をしている。最も一般株主数の方が多いから多くの人が少しずつ損をしている形になる。

そんなわけで、長くなってしまったが、潜在株がどれほどあるのかは有価証券報告書に書いてある。それ以降の潜在株は会社のWebページ上のIRや市場のIRで発表されている。

基本的に株式を発行(増資)するということは、第三者割当で既存株主以外に割り当てるのであれば、その時点では既存株主が損をするのだ。

それでも増資をするからには、それなりの理由が必要だ。

増資をすることによって、成長が加速し、既存株主にもメリットがありますよ、ということが大切だ。さらに、増資のタイミングとしては既存株主が損をする前提を考えると、本来既存株主が入手した株価より高い株価で増資する必要がある。(IPOがその良い例だ)

ということで、有価証券報告書やIRを潜在株の視点からみてみよう。

›12 15, 2006

税務上と会計上の決算書

決算書には税務上のものと会計上のものがある。非上場の中小企業であれば税務上だけ用意するのが普通である。ところが、税務基準に従った決算書であっても会計上適正とは限らず、上場するための決算書にはならない。

ただ、税務上の決算書のほうが会社にとって都合が良いことが多いので、税務上の決算書を主体でつくり、上場準備のために会計上の決算書をこっそりとつくり監査を受けている会社もある。

■税務上の決算書(法人税法上の決算書)

費用計上は会社の任意でできるため、業績悪化時には費用を減らし利益を捻出し、利益が出すぎた場合は費用を増やし節税するというった方法が取られている。

売上に関しても、グループ企業などへのかさ上げの販売(製造業では有償支給財の販売)によって実際の受注金額よりも多額の売上を計上できる。

グループ間で決算期をずらして利益を付け替えするなども節税のテクニックとして行われている。

■会計上の決算書(証取法、商法上の会計基準に基づく決算書)

税務上の決算書では、評価損の計上をしていなかったり、含み損を抱えたままの価額で資産を計上していてる場合があるが、会計上の決算書では適正に処理することが求められる。

新会社法では、会計参与制度というものを設け、社の機関として取締役と共同して決算書を作成する制度が登場した。公認会計士か税理士が会計参与となる。

■裏帳簿

これは税務上の決算書では納税のための決算書に対し、実際の決算書としてつくっている会社がある。つまり納税のための決算書は粉飾のため、実際の動きを知るために裏帳簿をつくるということだ。

›11 29, 2006

スティール・パートナーズの正体

村上ファンドは何だかんだ株主の味方ぶったり正義感ずらしていたが、グリーンメーラー(株による恐喝者)、もしくは体のいい総会屋というのが正体だった。

スティール・パートナーズは、村上ファンド同様に経営陣に実際に口出しするアクティビストと呼ばれるファンドの運営会社である。

さて、村上ファンドの正体と手口は、「ヒルズ黙示録」に詳しく書かれているので、是非読んでみてほしいのだが、結局は安く買って、高く売るというのが彼らの行動の本質である。経営の建て直しだとか、TOBなんていうのも建前でそもそも経営には乗り出すつもりはなく、売るのが目的なのだ。

そんなスティール・パートナーズであるが、保有株を見てみよう。

自分がこれらの経営者だったら嫌だなぁ。MBO(経営陣による自社の買取)迫られて、上場廃止・再上場といったファンドの金儲けのスキームがある程度明らかになってきているから対策は無いのだろうか?

MBOしたって企業価値なんて上がらないし、長期的な利益を短期の利益(配当もしくは株価の上昇)へ転換させるだけくらいなんだが。。

アデランス

モスフード

サッポロHD

ユシロ化学工業

高田機工

中北製作所

日阪製作所

小松精練

中央倉庫

新コスモス電機

フクダ電子

ワコール

ノーリツ

石原薬品

›11 20, 2006

デスバレー(死の谷)

デスバレーとは、ベンチャー企業が資金的なゴール(上場するか買収されるか)を迎えるまでに直面する倒産の危機のことを指す。

ハイテク業界におけるマーケティング上の死の谷(キャズム)とは意味合いが異なる。

そもそも倒産とは企業の資金が破綻し、弁済期における債務を弁済できないことである。2回目の不渡りがレッドカードとなる。具体的には銀行取引停止処分となるため、資金繰りが完全に絶たれて、企業の永続活動ができなくなる。

業界によってデスバレーは異なるが、ここでは急速な成長が期待できるがリスクも高い研究開発型ベンチャーのデスバレーを見てみよう。

デスバレーは研究開発期、製品開発期、成長初期の3回にそれぞれ違った意味合いで迎える。

研究開発期:売上はほとんどなく、製品開発のための資金が必要である。社歴が無いため銀行に対する信用は無く、公的機関やベンチャーキャピタル(VC)から資金調達できるかが焦点となる。

製品開発期:売上が少ない時期である。製品開発のスピードと顧客獲得が命である。

成長初期:量産の時期である。従業員の増大や経費の増大のため運転資金が必要となってくる。このステージでは、安定成長と銀行からの資金調達(ができるか)が重要である。

初期のステージにおいては、どんなに良い製品・サービスを開発していても売上が上がっていないため資金調達ができないと給料も払えないし、家賃などの固定費も払えない。

例えば「ナナロク世代」では、いち早くドリコム、ミクシィが死の谷を乗り越えた。それどころか上場によって必要以上の莫大な資金調達を行い、資金繰りで倒産することは無くなった。

ペーパーボーイはGMO傘下となり資金面での不安が無くなった。GreeはKDDIから第三者割当増資による資金調達を行った。

そして監査役を選任したことを考えると、来期は上場の計画を立てているのではないだろうか?

デスバレーにおいて、成長期に資金が必要になるのは、規模の拡大のためだけではない。上場する場合には莫大な資金が必要となるのだ。

人材面では、常勤監査役に非常勤監査役3名。内部監査室、上場準備室に加え監査法人への費用、主幹事証券への費用も発生する。VCから多額の資金調達が必要となってくるのである。売上・利益の実績が無ければ銀行からの資金調達も困難なため、資本コストの高い直接金融(出資者からの資金調達)に限られてくる。

しかも売上、利益ともに将来に渡り成長が確実視されないと、上場はできない。そのため経営者のみならず、上場できない限りほぼ資金回収が不可能なVCは必死である。なんとか協業などで売上、利益を確保しようとする。

だが、それでも多くの企業は上場できない。そうなった時は企業永続が不可能な企業になってしまう可能性が高い。VCから追加資金調達できない限り、上場準備のために膨れ上がった経費に、自社の製品・サービスの販売からの売上で耐えられる企業は少ないからだ。

最近では急速にIPO後の株価が低迷している。インターネット関連企業は値段が高くつくという神話も、メンバーズ上場の予定株価割れによって崩壊してしまった。

そう考えると、研究開発型企業でも上場が厳しいと判断された場合は、命取りになるのではないだろうか。

›8 29, 2006

ネットキャシュ比率と自社株買い

キーエンスが潤沢なキャッシュで国債を買っていることを前回書いた。

利益から生じたキャッシュが使い道が無い企業というのは、現金所持の比率が高くなる。指標で言えば、ネットキャッシュ比率というものがある。

ネットキャッシュ比率とは、(手元流動性-有利子負債)÷時価総額であらわされる。

この比率の高い企業は、資産を有効活用されていない企業と同等と見なされる。株主は多くの場合高配当を要求する。

また、敵対的買収の脅威にもさらされる。

配当を出すか、他の事業に資金を使うか、国債みたいな現金よりはかろうじてましな債権を買うか、あとは自社株買いという方法がある。

自社株買いについては以前説明した。ところでこんな記事が月曜の日経一面にあった。

企業の自社株買い倍増

上場企業が今年4月から7月までに実施した自社株買いは総額で1兆6,800億円に上り、前の年に比べ倍増しました。年間換算にすると過去最高の水準です。これは野村証券金融経済研究所がまとめたもので、背景には国内外で企業買収が頻発する中、経営者が自社株買いを買収防衛などの有効な手段として認識し始めたことがあります。また自社株買いの拡大は、株式市場の需給改善につながる可能性もあります。

自社株買いによって余剰なキャッシュを使い、さらに株価の向上、シグナル効果も期待できる。

全うな会社は、余剰なキャッシュでは国債なんか買わずに自社株買いと配当で株主に戻すのが筋だと思う。

›8 28, 2006

キーエンスの本業は? (有価証券報告書を読む)

キーエンスといえば、無借金会社であり、超高い利益率(経常利益率50%越)で有名であることを紹介した。

その際、筆者は個人的に投資対象として興味は無いとは書いたが、今回深く有価証券報告書を見て愕然とした点がある。ホームページ上には財務データ、IRデータが開示されていないが、EDINETで見ることができる。

何で開示しないだろうかと思っていたのだけど。。。

営業利益率、経常利益率が抜群に高いというだけでは、実はその企業が優良かどうかは判断できない。売上を上げる為には設備投資など即ち資金調達が必要だからだ。調達した資金に対してどれほどの利益率を上げているか(ROICなどの指標で計る)こそが重要なのだ。

キーエンスでは無借金経営で、有利子負債よりも調達コストの高い株主資本から資金を調達している。株主に対する配当は税引き後に対して、有利子負債の支払利息は税引前であるし、資本コストとしても株主資本は高い。

ところで、利益の後に税金を払い内部留保に回すことになるが、損益計算書では実際の現金(キャッシュ)を追うことができない。だが、キーエンスの場合は一般的な製造業と比べて著しく高い利益率から現金が潤沢であることは簡単に創造できる。

問題は税引き後にその利益から産まれた現金をどのように活用するかまで考えないといけないのだ。

内部留保された利益はもし、利益率が高く、現金としても大きく蓄積されるのであればバランスシート(資産)はどんどん膨らんでしまう。

そうなると調達資金に対する利益率は低下するし、使い道が無い現金を大きく抱えてしまうことになる。

儲かっている企業でありかつ拡大・成長方針が明確に定まらない企業特有の悩みであり、一般の製造業者からみたらうらやましいことなのかもしれないが。

キーエンスがまさにそのような状態だと見ることが出来る。例えば、売上高1360億に対して、1180億もの有価証券を保有している。しかも投資目的ではなく、国債といった投資に対するリターンが調達コストよりも低い有価証券である。現金を持つよりは良い(現金は持っていても増えないから)という考えにも見て取れる。

ここはどのように解釈するかは投資家判断になる。

キーエンスの有価証券に対する投資によって財務キャッシュフローを増加させ、営業キャッシュフローから入ってくる潤沢な現金をなんとか減少させようとしているのだと見ることができる。

結果として本業では高い利益率を得ながら、調達したカネに対するリターンを落としている。

次にどの分野へ向かうのか、将来の成長戦略を構築を既存事業以外に見出せない企業では、実はこのような財務戦略をとる企業は結構ある。他にも数社まったく同じことをしている企業を知っている。

金利が上がると企業は借金を返済する。

上場企業、有利子負債依存度が30%割れ・バブル後初

上場企業の金利上昇への抵抗力が増している。総資産に対する有利子負債の割合を示す有利子負債依存度は2005年度末で27%台と、バブル後初めて30%を下回った。収益増などで総資産が膨らむ一方、余剰資金を借金返済に振り向けたためだ。実質的に負債がない企業も1700社余りのうち666社と3社に1社にのぼる。財務改善で、ゼロ金利解除を機に予想される金利上昇局面でも、投資などの成長戦略を継続しやすくなっている。

記事を読むと金利上昇=有利子負債からの調達コスト上昇と捕らえられている。しかしながら、金利上昇によってマーケットプレミアムも上昇するため、株主資本からの調達コストも同時に上昇するのが理論ではないか。

Re=Rf+β(Rm-Rf)

だが、実際には有利子負債からの調達コストが上昇になる。事実記事にあるように多くの企業が有利子負債返済に動いている。これは何故だろうか?

(1) 株主資本からの調達は増資時であって、増資後は資本コストの影響は受けないから

(2) 株主は実際には理論どおり動かず、金利の変動が株主資本からのコストとはならないから

(3) 株主資本は返済義務が無いから金利上昇による株主資本コストの上昇は無視できるから

わからないけど、色々理由はありそうだ。どこにメリットがあるのかも企業によって様々なんだろう。

しかし、いずれにしても金利が上昇すると企業は有利子負債返済するようだ。

›8 09, 2006

21世紀の恐竜、総合商社(双日がMSCB発行した訳)

兼松、双日と劇薬MSCBによって資金調達をしてきた。あたかも資金調達ができ、その資金で経営てこ入れ(再建)ができるように見えてしまうようではあるが、この資金調達は既存株主の損害の上に成り立っている。

MSCBはライブドアの時にも話題になったが、既存株主は大損害を受け、そのため双日などは一部の株情報掲示板では炎上する始末である。

株主以外からみても、MSCBによる資金調達をする企業は信頼が置けないと見える。双日は経営てこ入れを行うのに社員の更なるリストラ、給与削減といった方法を取らずに、逆に出した利益を還元しないといけない株主をおろそかにしているようにしか見えない。

逆に言えば、このような手法を使ってしか資金調達ができない危ない会社にも見える。

双日の経営者はHPで次のように書いている。

(MSCBは、)「株価への影響を抑えながら資本調達を行うという当社の方針に最も適している、との判断」

http://www.sojitz.com/jp/ir/message/index.html

目的は株式価値の向上などとうたっているが、どこが株式価値の向上につながるのか。

優先株償却を何故MSCBで実施するのか。そもそもは期間利益によって行うと発表していた。もっともそんな利益は出せないということなんだろうが。

MSCB引受証券(野村)は総額3000億のキャシュを双日に与え、社債を株に転換させ、売り浴びせ(空売り)、株価が下落させ儲ける。双日は時価総額と同等のキャッシュが労せず入る。他方、株主は持分が希薄化し、株価も下落する。

そして被害を受ける株主の98%が個人・その他のいわゆる一般株主だ。

http://www.sojitz.com/jp/ir/stkholder/stock.html

株価は下落すると、割安株に見えてしまう。そこでPERやPBRなんか見て安いと思ったら大間違いだ。EPS(一株当たり利益)を単位とする指標を盲点とさせてしまうのもMSCBの恐ろしいところだ。

野村が社債から株に転換が進むに連れ、発行株数が増え、どんどんと一株当たり利益の価値が下落する。株価の下落にあわせて発行株数が増加するので、既存株主の損害は計り知れない。

恐ろしいことに双日を単なる指標を見て割安と判断している記事まで出ている始末だ。

考えてみれば、優先株は双日の有利子負債を恐れた(経営状況が酷いから)銀行がエクイティにスワップしたのが発端だと思う。銀行は優先株を早く消却したいと望んでいるはずである。商社の利益率はゴミみたいだし、とても期待収益を超える利益率が出せない産業だけあって損切りしたいのかと思う。そこで経営陣に既存株主犠牲を伴うMSCB発行を促したのではないか。

結局双日は財務指標である自己資本比率はデット・エイクティ・スワップやMSCBによってよく見せられるが、経営的には何も変わっていないということを見抜けない株主は大損をしてしまう。

さて、総合商社だが今までもさんざん商社不要論だとか出てきたが、21世紀になって恐竜は存続できるのだろうか。

これ面白い

「双日は地獄だぜ」

›7 27, 2006

合併会計(楽天は何故赤字だったか)

企業結合会計基準というものがある。企業を買収する際、買収金額が純資産より大きいか小さいかで買収後の資産価値が変わってくるが、いずれにしても企業はメリットがあるから買収を行う。

業結合会計基準には2種類ある。

1. パーチェス法

パーチェス法は、買収先企業の資産・負債を時価で引き継ぐとともに、その取得原価を、対価として交付する現金および株式等の公正価値とする会計処理方法である。

被合併企業から受け入れる資産・負債は時価評価で行う。

取得原価と時価評価ベースの純資産額との差額は下記の処理を行う。

取得原価 > 時価ベース純資産の場合: のれん代として資産計上

取得原価 < 時価ベース純資産の場合: 逆のれん代として負債計上

2. 持分プーリング法

買収先企業を帳簿価額で引き継ぐ会計処理方法である。パーチェス法と異なり、日本独自の会計処理でありのれん代は生じない。

特別な条件を満たしていなければ持分プーリング法は適用できないが、どの会計処理を採用するかは、合併の経済的実態が大きく影響を及ぼす。

さて、楽天の問題。楽天もライブドアも成長戦略としてM&Aを活用してきた。ライブドアは主に時価が簿価を下回る(PBRの低い)企業を主に買収してきた。理由はいくつかあるが、企業の再建がうまい(実績がある)というのが上げられる。オン・ザ・エッヂ時代潰れたライブドアを買収したときも一人を残して見事に再生した。潰した旧ライブドア社長は何故かその後アップル社日本法人の社長になったのだが。旧ライブドア社も激安で買った。たぶん他の会社だったら再建できなかったろうが、みごとにライブドアという社名を活用した。

他の理由としては、安い会社だったらなんでも良かったとも言われている。事実問題だらけの企業も買収しているが、実際にはかなり買収には選別していたようだ。

で、楽天であるが、ライブドアと比較したときに買収がへたくそだとよく言われた。実際ずいぶんと高い買い方をしていてへたくそだとも思える。しかし、へたくそながら、うまいことしているのである。それが、のれん代の特別損失による一括償却という方法である。

そもそもこんな方法が許されたのは、買収に費やしたのれん代が買収後は活用できないから損金扱いするという考えが本来は前提にあるのだが、実際にはシナジーが発生しておりへたくそな買収でもメリットは生じている。

楽天は法律上そのような一括償却が認められなくなるため、のれん代の一括償却をやめたが、5年間で計800億円強を一括償却し特損計上してきた。16年にものれん償却費を「特別損失」として219億円計上。

そのためキャッシュフロー上は変化が無いのに赤字になり法人税を払わないというメリットを享受してきた。これは国家にとっては減収であり、買収のコストを税を払わないことで補っていたということだ。合法であるが。しかしまあよくもここまでずうずうしく赤字にしてきたとは思ってしまうが。

そう考えると、楽天とライブドアはまったく違った基準の元M&Aを実施していたと思える。堀江容疑者はかつて楽天のことを赤字の会社と馬鹿にしていたが、楽天よりすぐれた会社と見せる為あえて安い会社を買い、利益を上げ(逆のれん代のため特別利益となる)、さらには粉飾、自社株売却益の付け替えと犯罪まで犯した(容疑だが)のかと。

他方楽天は、営業利益をなんとかして合法的に税を払わず内部留保、成長へと回せないかと考えていたのかと。

そう考えるとライブドアのニッポン放送買収(激安でフジテレビまで買える)と楽天のTBS買収(何がやりたかったのかわからん)の取り組みの違いも見えてくるし、今後の楽天の成長戦略の限界も想定できるのではないか。

›7 10, 2006

脱税

ここのところ脱税で告発されている企業が増えている。ソニー、ブラザー工業、タケダ薬品などが企業側の見解とは違い追加徴税されている。

脱税とは会計処理などによって利益を操作し、納税を免れる犯罪のことである。節税という言葉もあるが、こちらは法律上有効な税負担を軽減させる会計処理などのことを指す。

まとめると納税、節税、脱税があり、法の解釈によって節税とも脱税とも取れるグレーゾーンが存在し、ここの解釈で企業と税務署が争うことが増加している。

なお、節税においては、プライベートバンクはかなり熟知しており、多額の資産を持つ中小企業経営者などを税負担の少ない方法で贈与させたりするサービスを行っていると言われている。中小企業経営者の場合は、元となる資産が裏金(帳簿に載せない収入、当然脱税)でつくられることも多い。

ドラマにもなった「黒革の手帳」では、昭和50年当時銀行では匿名口座を持つことが出来た。この匿名口座に医者などは裏金を隠していた。 他にも現金商売を行っている中小企業は、裏金がつくりやすく、脱税が行いやすい。

とはいえ、税務署もかなりチェックしているので摘発されているのだろう。

近年では、大企業が海外取引における実効税率の低減が脱税と解釈され問題となるケースが多い。海外の子会社に販売し、安い税率の国で納税する方法だ。子会社への販売単価が問題となってくるのだろう。

税金の無い国はタックスヘイブン(租税回避地)と呼ばれる。利益はタックスヘイブンで出すことによって課税されないが、現在新聞等で話題になっているように、税強化の方向で動いている。

先ほどの小金持ちの例で言えば、日本では株の利益(キャピタルゲインにしても配当にしても)や銀行の利子など資産運用をすると課税されるため海外で運用することによって税金逃れが急激に増えてきた。暴力団なども資金を動かしているといわれ、マネーロンダリングと指摘されている。日本で居住している限り、海外での利益も日本国に納税義務が発生するので、納税しないと脱税になる。

つまり日本にいる限りタックスヘイブンで税を逃れることはできない。

現状はベンチャーキャピタルなどのファンドがタックスヘイブンを所在地として投資活動を行っている。

だが、日本人がファンドの50%超を保有し、各々の株主が5%以上の株式を所有していた場合には、タックスヘイブンで稼いだ所得に対しては日本で課税される。(タックスヘイブン税制)

なお課税に対して不服の場合、国税不服審判所というものがある。

節税の範囲で実効税率を最小限にするタックスプランニング(納税計画)が海外大企業では当たり前に行われているのが、日本ではまだ浸透していないのが現実だ。

税を国に納めるかわりに株主に還元するという考え方がタックスプランニングだ。企業は損をせず、国だけが取りっぱぐれるということだ。

›7 04, 2006

自社株買い

上場企業が市場で売られている自社の株式を購入することを自社株買いという。

株価が自社が考えているより安いと判断した場合によく行われる。この場合のメリットは自社は株価はもっと高いはずですよと市場に訴求する高価がある。他のパターンとしては、余剰キャッシュの解消によるバランスシートの圧縮や、株主還元の実施、株式持ち合い解消として使われる。

自社株買いによって、バランスシートでは消却額の資産(現金)および同額の自己資本が減少し、バランスシートを圧縮される。

例えば、自己資本が100万円、発行済み株数100株、株価1万円という企業があったとする。

この会社が1割の株を自社株買いしたとすると、

10株を株価1万円で購入するので、10万円を支出(バランスシートの現金を使う)される。

自己資本は1割減って90万円となる。

バランスシートの左右がバランスされた。

ところで、利益は変わらず自己資本が減少するので、一株あたりの利益(EPS)が増加した。流通する株式は減り、1株あたりの価値は上がったといえる。これによってPERが向上した。

株主還元はどのような場合に起こるのか。PBRが低い企業、すなわち実際の資産に対して株価が安いパターンである。

簡単のため、全資産が現金で200万円あり、負債ゼロ、自己資本比率100%で時価総額が100万円の企業で考えてみる。

自己資本が100万円、発行済み株数100株、株価1万円で考える。

ここで簿価は、パターンA:総資産200万円、パターンB:総資産50万円の2パターンを考える。

パターンAは割安株、パターンBは割高株ということになる。

株式の10%を買い戻すとなると、10万円になる。

パターンAの場合、

総資産の減少は、10万/200万で5%の減少になる。

パターンBの場合、

総資産の減少は、10万/50万で20%の減少になる。

株式を10%買い戻すのに、総資産(純資産)の減少比率が異なる。

要するに割安株の場合は5%の差額が株主に還元されたと考えられる。

他方、割高株の場合、10%が株主資本の毀損とも言える。但しPBRで計るのは絶対的ではない、相対的に自社の株価が割安か割高かを判断した上で、初めて株主価値を図れる。

ところで、割安株(株主が自分で判断して)を保有していると過程した場合、自社株買いがどのような効果があるだろうか。まず、EPSの増加から一株当たりの価値が増加される。

それ以外に配当か、自社株買いでどちらが得だろうか?理論上は配当を行っても株価に影響は無いし、配当を行わない場合でも株主価値に変化は無い。ところが、配当に対しては日本国居住者は20%の税が掛かる。それならば配当を出さないで自社株買いを行ってくれたほうが株主利益があるのか?

いや、株主も長期保有とはいえ、配当を貰わないのなら株価が高くなったときに売却することが目的となる。その際のキャピタルゲイン税もどうように20%かかるので、単なる税の引き伸ばし高価しか無い。

これは生命保険を利用した企業の税の先送り(ガン保険の5年後90%変換など)と同様である。

さらに実際には配当による株価の向上効果は存在する。特に成長の鈍化した企業などは、配当によって企業の財務状況のゆとりをアピールできる(シグナル効果)から株価は上昇するのである。

そう考えると、一般的には成長の鈍化した割安株は配当が株主に望ましいと思う。成長の高い割安株はハイリスク・ハイリターンだが、自社株買いになるか、買い戻さないで割安であることを別の手段でアピールする必要性がある。

›6 27, 2006

WACC (Weighted Average Cost of Capital

バリュエーションでやったWACCやEVAを書いたがWACC自体がファイナンスで非常に重要なので説明しておこう。

会計上の財務指標である売上高や経常利益、経常利益率といった指標があまり役に立たないことは散々書いてきた。理由は大きく2つある。

まず、会計上の利益は設備投資に要したキャッシュが減価償却費に変換されてしまっている。その他にも損益計算書が信用できない点が多々ある。

2つ目が重要なのだが、損益計算書の売上高、経常利益、営業利益だけの指標は結果論であり、初期投資のコストが考慮されていない。

例えばパチンコでも株でも100万円稼ぐのには元手がいるでしょう。その元手のコストです。

企業においても同様でその元手のコストのことが簡単に言えばWACC(ワックと読む)である。

企業における元手のコストは何かというと、有利子負債(銀行からの借入、社債)のコストと株主資本(投資家の出資)のコストの2つにわけられる。その2つを同時に見て、加重平均したものがWACCである。

WACC=(D/V)Rd(1-T)+(E/V)Re

(V=D+E)

ここでReは株主資本のコストで、これは言い換えると株主の求めるリターンであり、期待収益率と呼ばれる。求め方はCAPM参照

Re=Rf+β(Rm-Rf)

ここでRfとはリスクフリー・レート(リスクの無い債権の利回り)

β(ベータ)とは株式のリスクである。

(Rm-Rf)はマーケット・リスクプレミアムである。

とβという統計のヒストリカルデータを用い、1のとき、その企業の株価はマーケットと同じ動きをするためリスクが無いと考えられ、1以下のときは、マーケットより価格変動が少ない、1以上のときは、マーケット平均より価格変動リスクが高い。

このβに対する批判は多いのだが、多くの批判がトンチンカンである。投資家それぞれで期待収益率は違うでしょうという批判は、α(アルファ)という指標で投資家それぞれの期待収益率を計るという非現実的な理論がある。ちなみにαはインデックスに対しての利回りの高さの差というファンドを構成するときのリターン測定では使われる。

有利子負債のコストは、金利なのだが、税控除されるため税引後に換算する。

さて、WACCが小さいほうが、小さいコストで資金を調達しているということになる。現実的には株主資本コストの方が有利子負債コストより高い。そのため有利子負債を多く活用しようとする(DE比率を高くする)と今度は、会社の格付けが下がってしまう。

DE比率が高くなると株主の期待収益率が高くなるという記述があったが、βではDE比率は無関係である。現実的には会社の格付けの影響を株主も考慮するということはある。

βでは、会社はマーケットに対して株価の変動が小さいほうがコストが小さいとする。この考えが理解できない人はβを批判する。コストとはあくまでもマーケット平均に対する変動の差ということが理解できないのであろう。

さて、WACCの概念について理解できたかと思う。

WACCつまり調達資金のコストと比較して初めて売上高、利益といった数値が尺度として測れるのである。(利益の信憑性は置いておいて)

株主投資利回り:TRS(Total Returns to Shareholders)

株主投資利回り(TRS)とは主に、1~3年の期間での株主価値の上昇率を示す。株主価値の上昇には、株価の上昇、配当を指標とする。そのため上場企業でないと評価が困難である。

企業の過去の株価、配当から企業価値(投資に値するか)を主に判断する。企業価値は上場企業であればヒストリカルデータが得られるので非常にわかりやすい。また企業価値が株価という財務諸表とは直接関係無い評価で得られることも重要視されている。

但し欠点として、株価の変化を最重要視しているところ、将来を判断するのに不確定なところが多いことがあげられる。

株価は企業努力だけで変化するのではなく、経済状況、将来の期待値が反映され大きなインパクトを与える。

例えば、CEOが変わると発表したため株価が急上昇することがあるが、その時点では会社の状況はまったく変化していない。将来の期待値が反映されているだけだ。だがその時点でのTRSもまた高く出てしまう。

›6 26, 2006

リアルオプション

企業の投資判断材料として、ファイナンス理論としてこれまでNPV、DCFを紹介した。

NPV法(Net Present Value)

DCF法(Discounted Cash Flow)

ファイナンス(数学的)として非常にわかりやすい理論であった。しかし問題点もある。NPVでは将来の戦略の変更が考慮されていないのだ。現実の投資(設備投資)においては、経営状況によってうまくいかなければプロジェクトの短縮、撤退、うまくいけばプロジェクトの拡大、延長といった戦略の変更の意思決定を行うことができる。

リアルオプションは、そのような将来の戦略の変更を考慮した、投資判断を行うファイナンス手法である。

リアルオプションはオプション理論を取り入れている。

デリバティブ・オプション理論で本来欠かせないブラック・ショールズ・モデルは今回は扱わず2項モデルで見てみる。

※オプションとは、ある資産を一定期間中(行使期間中)に、あらかじめ決めた価格(行使価格)で買う・売る権利である。

例)初期投資に1500万円必要なプロジェクトがあるとする。この設備投資によって平均して毎年200万円のCF(キャッシュ・フロー)が得られる。但し、CFは1/2の確率で300万円であり、1/2の確率で100万円である。

資本コストは10%である。

【NPVの場合】

書き公式を用いる

n CFn

現在価値=Σ――――――――― -I

n=1 (1+r)n

ここでNPVはn=0からn=∞(無期限)で考える。

NPV=MAX[(-1500+Σ(200/1.1)),0]

※MAX[A,B]はA、Bの大きいほう。この場合投資をするか、投資をしないか(しない場合0)

NPV=-1500+2200=700

でNPV>0なので投資をする。

【リアルオプションの場合】

プロジェクトの開始を延期するというオプションがあるという前提である。

つまり、コール・オプション(行使価格1500万円、行使期間1年間、一設備投資当たりのCFを見て投資を行うか判断する)

プロジェクトを実施すべきかどうかという判断を1期遅らせて、投資をするかしないか判断する。

ここでNPVはn=1からn=∞(無期限)で考える。

リアルオプション

=1/2*[MAX((-1500/1.1+Σ(300/1.1)),0]+1/2*[((-1500/1.1)+Σ(100/1.1),0]

※1/2づつの確率(期待値を反映させて意思決定を行っている)

=1/2*[1800/1.1]+0

※CF=100の場合、現在価値に割り引くとマイナスのため投資を行わない。

=818

NPVとの差は118万円である。

この差は投資判断を延期するオプション(コール・オプション)があるか無いかの差である。NPVでは現時点における予測のみで投資判断を行っている。CFが100か300のどれかわからないという非確実性の高さがリアル・オプションの現在価値の高さに繋がっている。

| リアル・オプション―投資プロジェクト評価の工学的アプローチ | |

| 今井 潤一 中央経済社 2004-10 売り上げランキング : 50128 おすすめ平均 一歩先行くリアルオプションの解説書Amazonで詳しく見る by G-Tools |

›6 19, 2006

ポートフォリオ理論と効率的フロンティア

ポートフォリオとは「組み合わせ」を意味する。辞書的にはフォルダと同意語で複数のファイルを入れるもののことだ。

ファイナンスでは、株式や債権、現金など金融資産の組み合わせのことを意味する。

ポートフォリオの中のそれぞれの金融資産ごとにリスクとリターンが各々に存在する。ポートフォリオではその全体としてのリスクとリターンを求める。すると理論上では”あら不思議”リスクを減らしリターンを増やすことができるのである。

このようにポートフォリオを組んで、リスクを減らしリターンを向上させる曲線を効率的フロンティア(有効フロンティア)と呼ぶ。

この計算は個別の金融資産のリスク(βベータ)とリターン(期待収益率)からポートフォリオ内の個別の金融資産の相関係数を求め合算することにより求めることが出来る。簡単に説明すると次のようになる。

個別のリスクの計り方:株式市場の平均(日経平均やTOPIX)指標に対してどの程度+か-に動いていたか。

例)

株式A:リスク:+1、リターン:100

株式B:リスク:-1、リターン:200

※簡単の為、持ち分は一緒とする。

このような場合、リスクは相殺され、リターンは(100+200)÷ 2 = 150

こうしてみると、リスクのブレが無くなり、市場平均と同じように動くようになった(リスクが無くなった)にもかかわらず、高いリターンを実現している。

ファイナンス理論では、株価と過去データを絶対的なものとしている。そしてこの理論だ。理論によれば、株券など金融資産はリスクを低減するモノを組み合わせればよいと、それだけになってしまう。

過去のデータのみで判断しているところがこのポートフォリオ理論の弱点か。

| 金融工学の悪魔―騙されないためのデリバティブとポートフォリオの理論・入門 | |

| 吉本 佳生 日本評論社 1999-09 売り上げランキング : 145484 おすすめ平均  真摯な人柄がでている 真摯な人柄がでている 円高の時代に書かれた本原則 円高の時代に書かれた本原則Amazonで詳しく見る by G-Tools |

›6 15, 2006

第三者割当増資

現在の株主以外に新株式を割り当てたり、もしくは株主であっても特定の者にだけ新株式を割り当てる増資のことである。

特定の取引先や金融機関、自社の役職員などに第三者割当を行うのが一般的であるが、この際時価発行するのが基本である。時価発行することによって株主間に課税の問題は生じなくなる。

時価発行の評価方法は様々である。

第三者割当は、発行か部数に対する既存株主の持分の減少(希薄化、ダイリューション)を伴うので、既存株主の持ち株価値が減少する。

同族関係者に安い価額で第三者割当増資をした場合には、相続税評価額との差額が贈与となり課税対象となる。

›6 14, 2006

私募債

私募債は非公募債あるいは縁故債とも呼ばれる。一般的な社債が証券会社を通じて一般に募集される公募債なのに対して、私募債は少数の特定先が直接引き受けることによって発行される社債である。また、社債の勧誘者が50名未満のものを少人数私募債と呼ばれる。

大きな特徴は、私募債は社債の一種なので、銀行借入とは異なり直接金融でありしかも中小企業が利用しやすい点にある。銀行借入においては、担保や保証人が必要となり、毎月の利払いと元本返済も必要となる。

私募債は有利子負債(銀行借入)と違う視点から資金調達の監査がされ、一定の財務水準が無いと発行できない。逆に言えば私募債を発行している企業は優良企業としての評価をPRできる。

発行者(企業)のメリットとしては、銀行と比べ金利を1年後などまとめ払いが設定できるので、ゆとりを持った返済プランを作成できる。さらに利息の支払面で損金扱いできるため節税メリットが享受できる。物的担保や保障料が不要である。

引き受け側のメリットとしては、オーナー企業の場合、社長が私募債を引き受けることによって、社債利子の分離課税税率(20%)が社長の収入に対する総合課税利率より下回るケースが多く、節税効果が得られる。

発行に当たっては、満期償還期間(元本を返済するまでの期間)、金利(クーポン)を取り決める。非常に魅力的な私募債ではあるが、引き受け先(社債権者)を見つけることができるかが重要なポイントだ。

| 中小企業のための少人数私募債発行の実務と徹底活用術 | |

| 下吹越 一孝 日本法令 2003-10 売り上げランキング : 139486 おすすめ平均 中小企業の資金調達の決定版Amazonで詳しく見る by G-Tools |

›6 12, 2006

キャッシュフロー計算書

利益は決算方針によって変動するものである。会計基準によっても変わる。また減価償却費がコストとして複数年続くものである。

そうなるとP/L(損益計算書)によって、その会社の真の利益(つまりどれくらいキャッシュが入ったのか)を見るのは難しい。

減価償却費はくせもので、自己資本で設備投資したとしてもP/L上は費用として毎年(期間中)計上される。つまり減価償却費分逆にキャッシュが溜まる。

他にも売掛金は儲けに見えるが、キャッシュがまだ入ってきていない。逆に買掛金はまだ金を払っていないのでキャッシュが出て行っていない。

要するにP/L、B/Sだけを見ても会社についてはよくわからない。会計基準によっても変わるし、概要を知れるだけだ。もちろん企業の提示する財務諸表の脚注をしっかり読めばわかる。でもそこまでするのは大変だ。

現実の動きはキャッシュフロー計算書の現金の動きを見ることによってわかる。

営業活動によるキャッシュフロー

まず税引前当期純利益を基準として考える。そこから実際に入ってきたキャッシュ、出て行ったキャッシュを考える。

これが現実にモノ・サービスを売って入ってきたゲンナマだ。

投資活動によるキャッシュフロー

土地・建物の取得・売却

投資有価証券の取得・売却

貸付金の実行・回収

など営業活動以外のキャッシュフローだ。通常企業は先に投資活動を行い、設備などを整えてから後から利益が入ってくる。投資を行ったときは現金が出ていくのでマイナスになる。

営業活動によるキャッシュフローと投資活動によるキャッシュフローを足したものがフリーキャッシュフロー(FCF)だ。

財務活動によるキャッシュフロー

借入金による調達・返済

社債の発行・償還

増資など要するに資金調達に伴うキャッシュの動きだ。投資活動(設備投資など)を行うには、資金を調達するのがメインだ。利益を内部留保し、借金返済に充てるとキャッシュは出て行く。借り入れるときは入ってくる。

このようにキャッシュフロー計算書を見ると企業の状況が現実のモノとして見えてくる。

つくっていない企業はぜひつくって見て欲しい。

| キャッシュフロー計算書が面白いほどわかる本 基本編―資金状況を表示する第三の財務諸表読み方・作り方から活用まで35項目 | |

| 天野 隆 中経出版 2004-03 売り上げランキング : 49349 おすすめ平均 初心者向け どちらかというと、初心者向け どちらかというと、初心者向けAmazonで詳しく見る by G-Tools |

›5 29, 2006

村上ファンドがシンガポールに移る目的は資金逃でも節税でも無い

村上龍のJMMメルマガでこんな質問がある。

Q:712

村上ファンドはシンガポールへ会社を移しましたが、それは「日本からの資金逃

避」ということになるのでしょうか。またそのような傾向は、今後も続くのでしょう

か。

これには、著名なシンクタンク、教授、評論家が回答を寄せていて概ね節税効果を書いているが、どうやらこれは違うのではないか。

(日本国内に投資しているのだから当然資金逃避(キャピタルフライト)では無いという当たり前のコメントについては触れない)

大前研一氏によると村上ファンドのファンド部分(要するに投資家から集めた資金)というのは、もともと日本国内に存在していなかった。

タックスヘイブンの英領ケイマン諸島に、村上ファンドの関連法人としてMAC Japan Active Shareholder Fund, MAC International Ltd. としておかれている。

つまりもともとファンド自体の利益に対して日本国に税金は払っていなかったのだ。

これは、日本のベンチャーキャピタルなどもファンドはタックスヘイブンにおいているところは多々あり、ファンドにとって節税することは当然なのである。

実際にシンガポールに移す会社は、M&Aコンサルティングで、こちらはコンサルティング業務なのである。

単なるコンサルティング業で、投資顧問業法の枠にはひっかからないが、株式の売買指示を出してはいけない。ここが村上ファンドの実態なのであり、また同時にグレーゾーンでもある。

実質的にはM&Aコンサルティング(村上氏自身)は投資に積極的に関与し、アクティビストとして経営に口を出すことによって株価を吊り上げ、収益を上げている。

これはコンサルティングに当たる可能性があるということで、シンガポールに移して日本国内の法律のグレーゾーンを回避するのが目的だと思う。

›5 21, 2006

無借金経営

ファイナンス理論から結論を言えば、無借金経営は有利子負債を活用した資金調達に比べてコストが高くつく。かつて日本では無借金経営が良いとされたが、それは中小企業のオーナー企業が無借金だったら良いという意味だったか、大企業に対して良いと言っていたのなら、それは誤りである。(財務レバレッジ参照)

中小企業で、高い金利からしか銀行から資金を調達できないとか、オーナーの資産が莫大で自己資本でまかなえるならいざ知らず、大企業で上場企業であるならば有利子負債と株主資本のバランス調整が非常に重要になってくる。

株主から要求されるリターン(配当要求もしくは株価の向上)の方が銀行からの要求より厳しいということだ。しかし銀行からの負債というのは返す必要があり、負債超過になると会社の格付けに響き、また調達金利も厳しくなってしまう。ここのバランスが難しいというのがファイナンス理論の山場だ。

だが、無借金経営をしている優良企業もある。

例えばキーエンスだ。かつては日経優良企業ランキング1位を何度も獲得している。製造業相手にセンサーを売っている会社だ。

元々はオムロンの独壇場だったセンサー分野に入り込んでいる会社だ。

キーエンスの売上高対営業利益・経常利益率は50%を超えている。製造業としては突出した数字である。

オムロンと比較してみると、

・総資産経常利益率:

キーンス:22.35%

オムロン:8.57%

・平均年齢:

キーエンス:31.9歳

オムロン:39.5歳

・平均年収

キーエンス:13,330千円

オムロン:7,990千円

キーエンスからセンサーを買っている企業の友人何人かに聞いてみたところ、

「キーエンスはとにかく高い」

「営業がしつこい」

「対応が非常に良い」

「試作品をすぐ(頼んでもいないのに)貸してくれる」

「勝手にメールやFAXを送ってこられて迷惑」

「営業マンが面白い」

「担当じゃない営業がやってきたが、ムカついた」

「たいした製品じゃ無いものでも、とにかく製品に業界1位とついてるカタログが多い」

「オムロンはどっちかというと製品も人も古いイメージだけど、キーエンスは若いイメージ」

といった回答が得られた。

高いコストで資金調達(有利子負債の不活用)しているし、従業員にも高い給料を払っているし、財務諸表を見ると、私の考える良い企業の範囲外なのですが。。。非時価総額経営ですね。

経営面(営業面)でこれだけの成績を出せれば、文句は言えないって感じでしょうか。あと、光通信が株主にいるんですね。

| 会社の歩き方 キーエンス〈2007〉 | |

| ダイヤモンド会社探検隊 ダイヤモンドビッグ社 2005-12 売り上げランキング : Amazonで詳しく見るby G-Tools |

›5 16, 2006

シンジケーションローンとコミットメントライン

これまで企業が借り入れを行う為に全ての銀行と直接交渉する必要があったが、シンジケーションローンを用いることで、窓口が一本化できる。

シンジケーションローンは複数の参加銀行が企業に対して窓口(アレンジャー又はエージェントと呼ばれる)を設定することによって、複数行からの金を一旦集めた形で企業(借入人)に貸し出す方式と考えるとわかりやすい。

企業側のメリットとしては、資金調達事務をアウトソースするという形になるので、事務の合理化、財務オペレーションの効率化が図れる。場合によっては、調達金利の平均化によって調達金利の低減に繋がる。

シンジケーション市場は急拡大しており、現在では社債市場を超える規模にまで発展している。

シンジケーションの取引方法であるが、コミットメントラインという契約がある。

これは、借入人は、あらかじめ決められた期間・限度額・条件の範囲内であれば、いつでも資金を借り入れることができる契約である。

また、クラブ・ディールという方法では、既存取引銀行に限定した金融機関によって協調融資を行う。安定性、取引金融機関との関係維持重視の方法である。

これに対してジェネラル・シンジケーションは幅広く資金の調達を募集するので、多額の資金調達、調達先の拡充を期待して利用する。

いずれにしても間接金融でありながらその中で市場ができているイメージである。

貸出金利は基準金利(ベースレート:Tibor)+スプレッド

が適用される。

そのほかシンジケーションのアレンジメント・フィー(幹事手数料)、エージェント・フィー(事務管理手数料)、その他諸費用(契約書作成の弁護士費用など)が発生する。

コミットメントライン契約は当座貸越契約と似ているが大きく異なる。

当座貸し越しは金融情勢の変化など銀行側(貸付人)都合で一方的に解除できる。コミットメントラインでは、融資限度額内で貸付義務を負っており、よほどの理由が無い限り貸付人が貸し出しを拒絶することができない。

このような安定感から、コミットメントライン導入によって流動性が確保でき、有利子負債の削減といった財務体質改善にも繋がる場合がある。

シンジケーションの組み方であるが、メガバンクがコア銀行となり地方銀がシンジケーションに加わるパターンが多いようである。

›5 14, 2006

MSCB(転換社債型新株予約権付社債)

例の記事。2005年2月頃かな。

日本でサプリメントブームが起こっています。

年末からやたら「コエンザイムQ10」について話をしている人を見ます。

日本では肌の美容、若返りに効果があると信じられ、超高価な額で売られて

います。サプリメントは入手困難なものがあるとも言われています。

ところが、最近では、この「コエンザイムQ10」が本当に効果があるのか

疑う声(主にBlogでの情報)も目にします。

先日、米国でサプリメント専門店(米国では60%の人が何かしらのサプリ

を取っているので、商売になる)を訪ね、”肌に良い”サプリを聞いてみた

んですが、「コエンザイムQ10」は出てきませんでした。

「コエンザイムQ10」はサプリとして売られているのですが、米国では

心臓に良いサプリという認識でしか無いようです。

しかもすごい安い。何故日本でこんなブームになったのか。

テレビの影響ってスゴイですな。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▼ MSCB(転換社債型新株予約権付社債) ▼━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

Moving Strike Convertible Bond

MSCBとは特殊条項が付いたCB(転換社債型新株予約権付社債)のことである。

と、こんな難しい用語で説明してもファイナンスを知らない人はわからない

であろう。

□ CB(転換社債型新株予約権付社債

CBとは、所有者が一定期間内に発行企業に対し、あらかじめ定められた条件

で、その発行企業の株式に転換することができる社債である。

まだ難しいか。

□ 転換社債

株式に交換することのできる社債である。交換できる価格(転換価格)と株

数、期間があらかじめ決められている。

投資家は株価が転換価格を上回ったら、株式に転換して市場で売却して利益

を得られる。

□ 社債

簡単に言えば、直接金融で取引できる債権のことである。

社債はB/S(貸借対照表)の負債の項目であるが、資本(株式)と同じように

直接金融(マーケット)で取引される。

CBとMSCBの違いは、CBが株価が上がった場合(あらかじめ決まった額以上にあがった場合)に株式に転換する権利(コールオプション)であるのに対し、MSCBは逆である。

MSCBはCB+下方修正条項というルールがついたものである。

MSCBには転換価格がついていないのだ。

MSCB発行時よりも安い株価で株に転換することができてしまうのだ。

□ 具体例

MSCB「時価よりも200円明日い値段で株価に転換できる下方修正条項」

を100万円分購入するとする。現在の株価は1000円とする。

そしてここでもうひとつ前提が必要である。

「将来確実に株価が下がるという見通し」

仮にその株価を500円としよう。

(1)現在

株価1000円なので、100万円で1000株買える。

(2)将来のある時点

株価500円とすると、100万円で2000株買える。

もちろん、この2つは価値が等しい(簡単のため現在価値に割り引かない)。

ところがこの予測とMSCBで儲けることができるのだ。

(1)の時点で、1000株借りてくる。

これを市場で売ると100万円になる。

(2)の時点で株価が半分になる。

この時点でMSCBの権利を行使すると、100万円分のMSCBは

100万円/500円=2000株になる。

さて、1000株借りているのでその1000株を返す。

ところがまだ1000株残っている。

この1000株を株価500円で売ると50万円になる。

よって50万円得をしたことになる。

どうだろう。さらに重要なのは、(1)と(2)は関連があるということだ。

つまり現在の株価で大量に株を借りてきて、それを売り浴びせると株価が下がるではないか。

そして下がった時点でMSCBを行使すると確実に儲かるのだ。

さて、本題、、、

何故今回急にこのようなファイナンスの話だったかというと、、

おそらくもう読者の皆さんのご想像の通りではないでしょうか。。。

そうです。

例のお騒がせ企業、、

ライブドア社によるニッポン放送株取得、フジテレビによる対抗です。

これは、驚きましたね。

でも、ライブドア社の総資産(約1000億円)売上高(約300億円)と

計算しやすいように約としても、ニッポン放送の株を取得するために800

億円もの資金調達をしていることに一番驚きました。

自社の売上を遥かに超える額を持って、投資銀行顔負けのM&Aを実施する、

この堀江氏という男の大胆さは、まさかここまですごいとは思っていません

でした。

ここで資金調達の方法としてMSCBを利用したが、他の方法では、これだけの

巨額の資金を株取得の目的で、しかも短期間では用意ができなかったでしょ

う。

<ニッポン放送株式取得のための社債発行>

発行証券:ユーロ円建転換社債型新株予約権付社債

発行総額: 800億円

販売方法:Lehman Brothers Commercial Corporation Asia Limited

を割当先とする私募形式

満期:2010年2月23日(5年)

本社債の利率:ゼロ(本社債には利息を付さない)

発行価額:100%

転換価額の修正:毎週末の3連続取引日の平均株価(終値)の90%に転換価

額を上下修正

上限:なし

下限:157円

償還価額:100.0%

プットオプション:2年間100%でプット可能

コールオプション:2005年3月1日から1ヶ月間107%、以降毎月1%づつ103%

まで低下

MSCB恐るべし。

リーマンブラザーズは800億円に対して、堀江はMSCB引き受けの対価として個人で保有しているライブドア株式を貸し付けた。

そしてこのMSCBは

「つねに市場価格より10%低い価格で株式に転換でき、転換価格の下限は157円」

という条件がついている。

つまりリーマンは堀江から借りた株を売り浴びせて、それでも株価が下がらなくても、常に10%低い価格で株式に転換できるという特別な条件を得ている。

○お勧め

| 経営財務を知る本―コーポレート・ファイナンス入門 | |

| 中井 誠 創成社 2003-05-31 売り上げランキング : 240,256 Amazonで詳しく見る by G-Tools |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

日本語ドメイン:経営戦略.jp

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

特集!MBAで使う教科書

Now http://skillstorage.com/MBA.htm

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2005

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

リスクを犯さないと、何も得られないよ。と誰か言っていたのを思い出した。

›12 27, 2005

ライブドア株主総会(利益の使い方)

前回のエントリーの続き

株主総会である株主が配当金を出さない代わりに、世界遺産保護に金を使うようにしつこく要求していました。企業の社会的責任がどうこう言っていました。

ブーイングで一部聞き取れないところもあり。

堀江氏の回答

「社会的責任は税金を払えばよいと思う。」

他のある株主の配当に対する意見

「本当は貰いたい。でも我慢して株価が上がるのを待つ」

しかし、このような一癖も蓋癖もある株主たちを一人で相手にする堀江社長32歳はかなり成長したなと思いました。

配当の話だけど、わかりやすいと思ったのは、堀江氏が

「バリュークリックは40億で買ったのが、今や400億円、たかが21億円の配当金はM&Aを中心にしたほうが良い」

配当の話ばかりが質問としてあげられるのが不思議だ。

それよりも株主の利益を損なうのは、増資でしょう。増資によって持分が希薄化し一株当たりの権利が減少します。

その点についての質問が無いのは、一般投資家、ライブドアの株主のファイナンスに対する知識が非常に薄いと思わざるを得ません。

増資についての質問が出るのは1時間以上経った後です。

また、ニッポン放送買収時のMSCBによる株主価値の減少について責任追及した株主は、その後配当要求をするという始末。中途半端なファイナンスの知識みたいです。面白かったのはその株主はフジテレビの株主でもあり、フジテレビの株主軽視の酷さを暴露する始末。

フジテレビがニッポン放送買収時の和解案でのフジテレビによるライブドアへ100億出資はライブドアの価値を損ねるという意見はすごい面白かったし、最もです。

最後の質問は、堀江社長への人格攻撃とも言えるものでした。

堀江社長は涙ぐみ、「そのように自分が見られているとは悲しい」と言いました。経営者らしくない態度でしたが、結果として多くの株主の心をつかんだようでした。

しかしなんでこんなヤヤコシイ株主ばかりなんだ。ライブドアは。。。

ライブドア株主総会を見た(配当要求)

前回のエントリー「ライブドアに初の配当要求へ」に関してですが、実際にライブドア株主総会の映像を見てみました。

株主のイシハラという人物が「1株当たり2円の配当を要求」しました。

この人物は自称ライブドア、堀江氏の支持者、ファンであるということを言っていました。

この人物の発言に応じて、他の多くの株主から拍手が起こりました。これには正直驚きました。

その後、堀江氏はとまどいの表情がありました。

そしてこれに対応して、堀江氏の回答はこうでした。

「私は大株主であり、配当を行えば3億円以上の配当金をもらえます。しかし税金で2億持っていかれます。その2億円というのは、株主の利益を税金で引かれるという形で損なわれる」

という趣旨でした。

これは、適切な回答とは思えませんね。

また、この株主総会では、ヤジが多く(ヤジが何を言っているのか映像からは聞き取れず)堀江氏は非常に困惑しているようでした。

配当は行わず内部留保にまわし、高い成長を行い、株価を押し上げるべき

とシンプルに伝えれば良いのにと思いました。そのような内容は堀江氏は含んでいましたが。

そのような回答は株主には納得いけないのだろうか?

›12 25, 2005

ライブドアに初の配当要求へ

ライブドアは05年9月期連結決算で税引き後利益が154億円と前期比約4・3倍の高収益をあげたため、株主から配当を求める声が上がったとみられる。

(読売新聞) - 12月24日19時25分

馬鹿ですか、この株主は。配当を貰うということは、配当の分だけ自分で貯金するか運用するということですよ。配当を出した分だけ、ライブドアは次の投資先資金が無くなり、成長が遅くなります。そのぶんライブドア株価が低迷します。

以前に詳しく配当政策について書いたので、よく読むとライブドアのような成長企業が配当を出す悪影響と意味が分かります。

›10 20, 2005

ヘッジ具体例

以下の例で考えてみよう。

舞香は米国ベンチャー企業のCFOである。この会社は現在イギリスのPistol社

に商品を売っている。売値は100万ポンドである。

成約は3月に行われ、支払期日は6月である。

舞香は現在、為替の変動を心配している。

======================================================

現在の為替レートは$1.7640/ポンド

3ヶ月フォワード(先渡)レートは$1.7540/ポンド

イギリス:3ヶ月借入金利:10.0%

イギリス:3ヶ月投資金利:8.0%

米国:3ヶ月借入金利:8.0%

米国:3ヶ月投資金利:6.0%

プット・オプション(100万ポンド;行使価格$1.75;1.5%プレミアム)

プット・オプション(100万ポンド;行使価格$1.71;1.0%プレミアム)

======================================================

舞香の将来予測によると3ヶ月後の為替レートは$1.76/ポンドである。

(1)ヘッジ無しの場合

取引リスクが発生する。しかし舞香独自の予想によると、

100万ポンド*$1.76=$1,760,000

を3ヵ月後に受け取ることになる。保証はまったく無い。

(2)フォワード(先渡)によるヘッジ

Pistol社から受け取る額は、100万ポンドで変化が無いが、

フォワードによって金利変動ヘッジを無くせる。

100万ポンド*$1.754=$1,754,000

を3ヵ月後に確実に貰い受けることができる。

(3)金融市場ヘッジ

舞香は、為替変動リスクを避けるため、「今ポンドを借りて、すぐにドルに

変える。ポンドで借金しているのだから、3ヶ月後にPistol社からの支払い

(ポンド)でその借金を返せばよい」と思いついた。

つまり、10%の金利(3ヶ月では2.5%)で3ヶ月後に返すことを考えると、

100万ポンド/(1+0.025)=975,610ポンド

が3ヶ月後の100万ポンドと同等価値になる。

そこで、舞香は975,610ポンドを借り、残りの24,390ポンドの金利を付け加

えて返済3ヵ月後に返済することにした。(金利部分は売掛金計上)

975,610ポンドをドルに変換。現在の為替レート$1.7640/ポンドを掛けて、

$1,720,976を得た。

さて、この金を運用するには、リスク無しのフォワードの$1,754,000を上回る

必要がある。

つまり、以下の公式の金利が運用の最低ラインということになる。

$1,720,976*(1+r)=$1,754,000

r=0.0192(90日)

0.0192*360/90*100=7.68%(年金利)

よって、この金利以上の利回りの投資をすれば、フォワード以上の利益を上

げられる。

(4)オプションによるヘッジ

プット・オプションは購入する権利のことである。

プット・オプション(100万ポンド;行使価格$1.75;1.5%プレミアム)

では、プット・オプションのコストは、

100万ポンド*0.015*$1.7640=$26,460

3ヵ月後は、金利を考慮して$26,460*1.03=$27,254となる。

3ヵ月後のレートが$1.75/ポンドよりも大きい場合、舞香はオプションを行使

せず、レートで交換する。

下回っている場合、オプションを行使($27,254をコストとして支払い)して、

$1,750,000を受け取る。

オプションを行使した場合の受取額は、フォワード、金融市場ヘッジよりも

少ないが、為替レートが上昇した場合、為替レートで100万ポンドを両替

できるというメリットがある。

| 藤巻健史の実践・金融マーケット集中講義 | |

| 藤巻 健史 光文社 2003-10-18 売り上げランキング : 9,112 おすすめ平均 平易かつ臨場感あふれる良著素人でも理解できる快感!伝説のトレーダー、金融市場を平易に説くAmazonで詳しく見る by G-Tools |

ヘッジ

企業が海外と取引をする際にはさまざまなリスクがある。そのリスクを回避

する方法がヘッジである。

□ エクスポージャー(Exposure)

いわゆるリスクの種類である。外貨におけるエクスポージャーは企業の売買

におけるリスクを発生させる。企業の財務担当者(経理責任者)は、外貨に

おけるエクスポージャーをコントロールし、売買における利益を最大化させ

る使命がある。

海外取引においては以下の3つに分けられる。

(1)取引エクスポージャー

(2)会計エクスポージャー

(3)運用(経済)エクスポージャー

(1)は、為替レートの変更が常に発生する状況で、為替レートが決まらな

い時点で契約をすることに伴う影響である。

(2)は、国による会計上の方式の違いによって受ける影響である。

(3)は、ほかにも競争エクスポージャー、戦略エクスポージャーなどと

呼ばれる。将来における企業のキャッシュフローが予測不可能な将来の為替

レートによって及ぼされる影響である。取引エクスポージャーとの違いは、

取引エクスポージャーがすでに契約済みであることである。

□ その他

・税率は国によって異なる。

・一般的に為替損は控除される。

□ ヘッジ

なぜヘッジするのか?

・為替レート、金利、消費動向によってキャッシュフローが変化するため

・財務上のリスクを低減させれるため

ヘッジによって資産の目減りを防ぐことができる。また同時に資産の上昇を

も妨害してしまう。

簡単に言えば、予測不可能なために生ずる価値の変動を少なくすることが、

ヘッジの目的である。さらに言えば、この変動こそがリスクなのである。

›10 16, 2005

楽天の資金調達は、、((((((;゚Д゚))))))ガクガクブルブル

楽天によるTBSへの敵対的買収はファイナンスのよい復習になりますね。

今回の買収はライブドアの時のニッポン放送への敵対的買収とよく比較されるが、その方法が大きく違います。

ちなみに、楽天とライブドアはともにネット企業で、買収によって大きく成長したと考えられているが、ここにも大きい違いがある。ライブドアは買収をほとんど安く買い成功したが、楽天は買収では高く買い、今まで大きな損をしたといわれています。

ライブドアはニッポン放送に対し、MSCBで資金調達をし、市場の時間外取引で大量に株を取得した。

しかし楽天は銀行からの借り入れによって800億円もの資金調達をし、一般投資家と同様に時間内にマーケットからTBS株を取得した。

ライブドアの場合も資金調達は800億円だったが、ライブドア本体に対するダメージは小さかった。リーマンが株に転換することにって借り入れ(直接金融だが、社債なので負債に属する)が資本に転換されるしくみだ。これによって既存株主は株の価値が減少(これを希薄化:ダイリューションと呼ぶ)してしまった。でも結局株価は上がるし、多くの株主は投機として株を購入しているので、この資金調達方法への不満はほとんどなかったであろう。

ところが、楽天は借り入れである。要するに利息を払わないといけない。短期借り入れとしても100億ほどの利息を支払う必要がある。

もしこれで、高い根で買ったTBS株が暴落するような自体になったら、大損しますね。

他にもネット企業ではインデックスというケータイコンテンツをつくっている上場企業があって、こちらは株主をTV局に置くことで、提携していると言える。TV局からの経営による干渉は受けるにしても、仕事ももらえるし、資金は調達できるしで、かなり良い提携だと思いますね。

ま、まだ楽天の今後には注意を払いたいと思います。

在京民放キー局TBSに経営統合を申し入れた電子商取引最大手の楽天が、TBS株の購入資金の大部分を、複数の大手金融機関からの融資で調達していたことが15日、明らかになった。

Click here to find out more!

楽天は複数の大手銀行に、必要な時に限度額まで融資を受けられる融資枠を設定している。楽天は約880億円を投じてTBSの発行済み株式の15・46%を取得したが、購入資金の大半は、この枠を活用したと見られる。

手元資金の活用や株式の発行などではなく、金利負担がかかる借り入れを利用したことで、TBSとの統合交渉の長期化は、楽天にとって重荷となる。統合交渉に微妙な影響を与える可能性もある。

借入金利などは明らかになっていないが、仮に1年間借り続けた場合、融資枠設定の手数料などを含めると、楽天の負担額は10億円前後になるとの見方もある。楽天の2004年12月期連結決算の経常利益は154億円で、資金調達コストは財務的に大きな負担となりかねない。

楽天幹部は、「(売却して現金に換えられる)保有株もかなりある」としており、当面、資金面の不安はないとしている。ただ、楽天の三木谷浩史社長はテレビ番組で「880億円という大量の資金を投資しており、あまり悠長なことも言ってられない」と発言。TBSに対し、提案への早期回答を求めている。金利負担の大きさは今後、楽天側が統合交渉を急ぐ要因にもなりそうだ。

http://www.yomiuri.co.jp/atmoney/news/20051016i101.htm

›10 13, 2005

デリバティブによる投機

デリバティブという言葉になじみの無い方はまずこちらを見ていただきたい。

デリバティブ

本来デリバティブはリスクをヘッジするのが目的であるが、逆に投機目的で

利用することもできる。

□ 具体例

舞ちゃんは$1万ドル持っている。

為替の変化によっていかにこの金額を増やすかを見ていこう。

為替レートは下記である。

========================================

為替レート(現在):$0.8850/ユーロ

30日のフォワード・レート:$0.9000/ユーロ

========================================

舞ちゃんは30日後に為替レートが下記になると予想した。

(1)$0.9440/ユーロ

ドル安/ユーロ高になると想定

この場合、$1万ドルをユーロに変えて、ドルに戻せば利益がでる。

1万ドル=11,299.435ユーロ

これを30日後、ドルに再度変換して、

11,299.435*$0.9440/ユーロ= $10,666.666

$666.666が利益である。

(手数料除く)

(2)$0,8440/ユーロ

ドル高/ユーロ安になると想定

この場合、まず3ヶ月フォワードを売る

(3ヵ月後にこのレートで買うということ)

1万ドル/0.9000=11,111.111ユーロ

30日後、そのユーロをドルに直す

11,111.111*$0,8440/ユーロ= $9,377.777

30日後、舞ちゃんはユーロをフォワード価格で売る

11,111.111*0.9000=1万ドル

その差額が利益である。

1万ドル-$9,377.777= $622.222

と、どちらにしても儲けられる。

この場合、フォワード・ヘッジを利用したが、リスクをヘッジす

るのではなく、投機として利用している。

予想が外れたら危険である。

さらに、例題

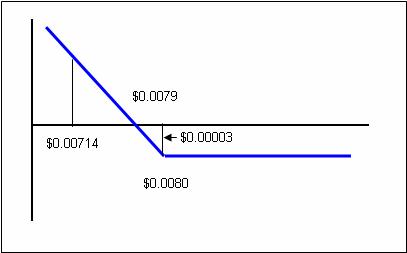

現在のスポット・レートは¥120.00/$であり、ジェシカは、将来

¥140/$に動くと予想している。

ジェシカは米国人でドルで資産を持っていて増やしたい。

オプションの価格はそれぞれ下記の通り。

(円に対する通貨オプション)

========================================

プット(行使価格) :¥125/$

プット(プレミアム):$0.00003/¥

コール(行使価格) :¥125/$

コール(プレミアム):$0.00046/¥

========================================

まず、投機としてのデリバティブ購入なので、プット・オプション

を購入する。

(1)オプションの購入最低額

プット購入、プレミアムは当日支払い。90日後にプットを行使、

ドルで受け取る。

¥125/$= $0.00800/¥

プレミアム価格=$0.00003

よって、引いて、 $0.00797がブレイクイーブンである。

$0.00797/¥= ¥125.47/$

(2)儲けは

¥140/$= $0.00714/¥

利益は、行使価格からこのレートを引いて、

$0.00800-$0.00714= $0.00086

さらに、プレミアム価格を引いて、

$0.00086- $0.00003= $0.00083

である。

1万ドルに対して、8ドル27セント儲けが発生する。

この図はよくあるプット・オプションの図である。

縦軸が儲け・損失であり、上が儲けである。

横軸は為替レート($/¥)を表している。

この図を見て分かるとおり、ドル高(左)に行くほど儲けが発生

する。ところが、ドル安(右)に進んでも損失は限られている。

| MBAビジネス金融工学 デリバティブとリアル・オプション | |

| 小林 啓孝 中央経済社 2003-05 売り上げランキング : 223,836 おすすめ平均 分かりやすく、数値例が多い金融工学の入門書Amazonで詳しく見る by G-Tools |

›8 23, 2005

今度はGMOがMSCBによる資金調達+金融事業進出

なんとGMOが!

MSCBと呼ばれるライブドアが資金調達した方法(すごい批判があった)を行いさらに、ライブドアを追随する形(ライブドアのM&Aの軌跡はこちら)で消費者金融に参入(投資ファンドのユニゾン・キャピタルから株式取得によって)するようです。さらにライブドアと問題を起こしたイーバンクとライブドア堀江氏と仲良しの木村剛の日本振興銀行に出資しどちらも第2位の株主になっている!

さらにジェット証券にまで出資している。

なぜ、じょじょに金融事業に進出するのではなく、一気に進出したのだろうか?それにしては、自社で立ち上げるのではなく、どれも出資による金融事業参加。何故だろう?それにしても株価がこれだけ下がる(市場はGMOの金融事業参入にNOと判断)のは、どうにもやるせない気分でしょうな。

もはやネット金融はポータルでないと儲からないのかな。

GMO熊谷氏Blog

http://www.kumagai.com/?eid=277

信用取引と信用倍率

株の売買に関して以前「テクニカル分析とファンダメンタル分析」について

紹介した。

大雑把に言えばテクニカル分析は、チャートを読んで買う方法であり、ファ

ンダメンタル分析は、財務状況や経済状況をみて、対象株企業の株価が適正

価格より安ければ買うという方法であった。

ところで、株というのは買って値上がりをするのを待つだけかと言うとそう

ではない。経済が右肩上がりなら良いのだが、一般的に下がっている状態で

(TOPIXや日経平均が下がっている状況)は、値下がりする株価を探すほう

がよっぽど簡単な場合がある。

そんなときにつかうのが「空売り」である。

□ 空売り(ショート)

証券会社に担保を渡し、担保の約3倍もの株を借りて行う株式取引のこと

で信用取引と呼ばれる。

現時点の株価で売却し借りてきた株券で決済を行い、株価が下落した時点で

買戻して貸主に株券を売却します。

つまり簡単に説明すると、100円の株を決済し100円入手したとして、

50円に株価が下がったら、50円で買い戻して100円で売却するという

ことと同じである。100-50で50円の得をし、逆に150円に株価が

上がったら50円損をする取引である。

□ 信用倍率

信用倍率=信用買い残÷信用売り残

である。

信用取引で購入した株式は期日までに売却をする必要がある。

信用の買い残が増えると、売らないといけないから、将来の売り圧力が理論

上強まる。

つまり信用買いが1以上だと将来その株は売られ株価が下がる。

逆に、信用売りが1以下だと信用売りの方が注文されているので、将来株は

変われる。つまり株価は上がるといえる。

あくまでも理論上であり、信用売買成立の日もわからない。

ただし、この信用倍率は株の売買をする人にとっては結構必須とされていて

これで売買する株をスクリーニングしている人も多い。

まあ、長期保有、バリュー投資(ファンダメンタル分析で購入する人)には、

関係の無いことかもしれない。

彼らは、自分のファンダメンタルによる計算した株価より安ければ買うとい

うだけの方針である。つまり、株価がどんどんさがっても、普通なら悲しむ

ところを、彼らは逆に、もっと安く買い足せると喜ぶのである。

まあ、株は買い方はそれこそ人によって全然違ってくる。

ファンダメンタル分析だけの人も少数いるだろうし、逆にチャートだけ見て

(ゴールデンクロスだとかポリンジャーバンドだとか)売買する人だってい

るだろう。

機関投資家の売買に注目する人もいれば、対象企業を取り巻くマクロ環境に

注目する人もいるだろう。

ちょっと詳しい人は、ポートフォリオ(購入株の組み合わせ)をファイナンス

の理論を使って適正(オプティマイズ:株のリスクを最小限にしてリターン

を最大限にすること)にしEfficient Frontier(リターンが最大限になる

複数の株の組み合わせ)をつくりたがるだろう。

オンライン証券会社もテクニカル分析のツールやスクリーニングソフトを

用意している。そのうち自分の得意な指標によるスクリーニングで暫く試し

てから購入することを勧める。

| 超特価バリュー株「福袋銘柄」で儲ける週末投資術―たった週1時間の分析で年利15%を目指す! | |

| 角山 智 秀和システム 2004-12 売り上げランキング : 589 おすすめ平均 もっとはやく出会いたかった。絶対買わなきゃ損!預貯金が保証するのは「長期的な損失」Amazonで詳しく見る by G-Tools |

›7 05, 2005

バリュエーション

バリュエーションとはファイナンスの用語で、企業価値評価のことである。

ファイナンスの基礎については、過去の記事やグロービスのファイナンスの

本で学習して欲しい。

ライブドア騒動で興味を持っている人は多いでしょう。

但し、これまで紹介してきたグロービスのファイナンスや、企業財務入門は

かなり基礎的な内容である。

前者は、ケースが具体的(非常に基礎的)である。後者は、やや細かく書い

てある。ただし、どちらもデリバティブについては少ししか載っていないし、

ファイナンス(デリバティブ)で最も重要な概念である、ブラック・ショー

ルズについても語られていない。

それ以前に、企業価値算出について複数のメソッドが存在することも理解

できないであろう。(前置き長くてスマソ)

□ バリエーションの方法

バリュエーションには伝統的な方法と、新しい方法があるのだが、それぞれ

・伝統的な方法

―DCF(ディスカウント・キャッシュフロー)

―マルチプル

・新しい方法

―リアル・オプション―

EVA

ディスカウント・キャッシュフローと呼ばれる要するに将来の価格を

現在価値に算出する方法が基本である。それがわからないと、これから先

は読んでもわからないので、まずは過去記事でもご覧になってください。

・ファイナンスと貧乏サラリーマン

ここでは、APV、Flow-2-Equity、WACC、EVAについて紹介する。

面倒くさい用語の説明は抜きにして、例を見て、その結果が一致することを

確認して欲しい。

【例題プロジェクト】

売上高:1,000,000(/毎年が永久につづく)

コスト:売上高の60%

初期投資:1,100,000

税率:34%

全額資本で調達した場合のコスト:20%

負債の合計:360,655.74

(負債/資本+負債=25%で、市場価値とする)

負債の利子:負債の10%

□ APV(Adjusted Present Value)

売上高 1,000,000

コスト 600,000

粗利 400,000

-)

税金 136,000

CF 264,000

ここでCFは負債を無いと想定した(Unlevered)キャッシュ・フロー。

NPV(正味現在価値)は資本コストで割って、初期投資を引いて、

(264,000/0.2)-1,100,000=220,000

APV= 220,000+タックスシールドの現在価値

= 220,000+(0.34×360,655.74)

= 342,623

ポイントは負債無しの資本コストでFCFを割り引いて、

その後タックスシールドを負債のコストで割引くところ。

□ Flow-2-Equity

売上高 1,000,000

コスト 600,000

粗利 400,000

-)

利息 36,066

税引前利益 363,934

-)

税金 123,738

CF 240,197

Re(資本コスト)=Ro+(D/E)(1-T)(Ro-Rd)

* Dは負債、Eは資本、Oは全体、Tは税率

=0.2+(1/3)(1-0.34)(0.2-0.1)

=0.222

CFの現在価値=240,197/0.222

=1,081,967

NPV=資本の現在価値+負債の現在価値-初期投資

=1,081,967+360,655.73-1,100,000

= 342,623

□ WACC(Weighted Average Cost of Capital)

WACC=(D/V)Rd(1-T)+(E/V)Re

*V=E+D

=0.183

CFの現在価値は、264,000/0.183=1,442,623

*APVのときのCFと同じのをWACCで割引き

NPV=1,442,623-初期投資

=342,623

ちなみに、WACCは重要なので、もう少し述べておきたい。

WACCは負債のコストと株主資本のコストを加重平均した値

企業価値=FCF(フリーキャシュフロー)÷WACCである。

FCFは下記のように求める

EBIT×(1-T)

+ Depresiation(減価償却)

+/- Capital Expenditure(投資の増減)

+/- NWC(運転資本の増減)

資本構成が変わるとWACCが変わってくる。

・EVA

EVA=NOPAT-(WACC×Captal投資)

=264,000-(0.183×1,100,000)

=62,700

EVAの現在価値=62,700/0.183=342,623

米ABC社は1ヵ月後\で100万円支払いがある。

現在の交換レートは\150/$、1ヶ月金利は\:2%、$:4%である。

これをヘッジしてみる。

通常では、ABCは米国の会社なので、1ヵ月後の$から\への為替リスク

が発生する。

ヘッジは、

「現在のドルのレートに固定したい。」

ということで、

(1)1ヵ月後の支払い金額\を現在の価値\に直す。

(2)その額を$で借りる。

(3)$を\に現在の為替レートで交換する。

(4)\を貸し出して1ヶ月後に返してもらう。

(5)その額は100万円なので、それをそのまま支払いに当てる。

(1)

1ヵ月後の\1,000,000は現在の\998,351.14である。

(1,000,000/(1+2%)^(1/12))

これを150で割って、$に変換すると、

$6,655.67

(2)この金額を借りる。

(3)(4)\998,351.14を貸し出す。

(5)この額は1ヵ月後の100万円である。

そして、貸出先からは、$6,655.67の1ヵ月後の価格が変換される。

| 企業価値評価と意思決定―バリュエーションからリアルオプションまで | |

| 本多 俊毅 東洋経済新報社 2005-02 売り上げランキング : 24,293 おすすめ平均 ますます良くなるリアルオプション関連書籍Amazonで詳しく見る |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

日本語ドメイン:http://経営戦略.jp

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

特集!MBAで使う教科書

Now http://skillstorage.com/MBA.htm

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2005

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

実際のファイナンスは実は非常にくだらないところ(ベータ)で浪費する。

›6 27, 2005

M&Aのメリット

※この記事もまた再掲載

これまで目立たない企業活動だったM&Aが注目されるようになった。

M&Aを行うことによって、通常の事業活動では不可能なほどの成長を行う

ことも可能である。

例えば、ライブドア社はこれまで下記のようなM&A活動を行って成長して

きた。

<2001年>

12月 パイナップルサーバーサービス 株式交換 7億4000万円

<2002年>

9月 プロジーグループ(前半) 現金買収 7億2000万円

11月 プロジーグループ(後半) 株式交換 7億円

<2003年>

5月 バガボンド 現金買収 2億4700万円

<2004年>

3月 クラサワコミュニケーションズ 株式交換 8億円

〃 ウェッブキャッシング・ドットコム 株式交換 14億円

〃 バリュークリックジャパン 現金TOB 36億8700万円

〃 日本グローバル証券 現金TOB 64億5600万円

〃 ライブドアクレジット 株式交換 28億円

5月 ターボリナックス 株式交換 18億4000万円

6月 メールクリエーションズ 現金買収 6億9000万円

10月 ロイヤル信販 株式交換 45億円

〃 キューズネット 株式交換 30億円

〃 マイライス 現金買収 10億円

12月 弥生 現金+株式交換 230億円

<2005年>

2月 ニッポン放送株式35%取得 現金買収 700億円

(注)株式交換の金額は契約の直近3カ月の平均株価を基準に算定

2005/02/10, 日経産業新聞

□ M&Aのメリット

・シナジー効果

既存事業との相乗効果で、M&A以前の収益向上、事業価値拡大などが見込め

る場合。また短期間で自社に必要な事業が取得可能だから。

ライブドア社のマスメディア進出はシナジー効果だと、社長の堀江氏は言っ

ていますね。

・不採算事業の処分

必要ない事業でも、他社で必要としている場合があるから。

・経営陣の交代

有能な経営陣に変えることによって蘇えらせることが可能

・資本構成の見直し

負債と自己資本の比率を変えるだけでリターンを得られる場合がある。

・リストラ

抜本的リストラによって収益向上、事業価値拡大が見込める場合がある。

ライブドア社はニッポン放送に対して事業提携を望むとしか言っていません

が、これはリストラを示唆しているのではないかと、個人的に思ってしまい

ます。かつてのイーバンク事件がありますから。

以前からライブドア社の効率の良さについては取り上げています。ライブド

ア社の名前や以前のオンザエッジ社の名前を出してはいないものの、その

成長性についてもう2,3年前から注目し、匿名企業として本メルマガでは

扱ってきていました。

筆者は主に労務管理面の優位性に注目しています。

・ライブドア社(04年)労務状況

男女計 (人員464人,平均年齢30.1歳,平均勤続年数1.3年

,平均年間給与5,013,683円)

【労働組合】 なし

・フジテレビ

1 男女計 (人員1,354人,平均年齢39.8歳,平均勤続年数15.1

年,平均年間給与15,293,000円)

【労働組合】 民放労連(全労連)

これは非常に大きな差ですね。給与はなんと3倍。ライブドア社の従業員は

平均勤続年数1.3倍ととても短い。

テレビ局というのは、就職活動中の学生にとって超人気企業です。そして

就職するための倍率は異様に高い。どんなに安い賃金でも良いから働きたい

と思う学生はさぞかしい多いのではないでしょうか。

最近の、お金よりもやりがいを求める雰囲気の中では。

あとは、莫大なコストのかかっているあのお台場の社屋も、経営効率化を

考える経営者であったなら何とかするんじゃないですかね。

| MBAバリュエーション | |

| 森生 明 日経BP社 2001-10 売り上げランキング : 5,145 Amazonで詳しく見るby G-Tools |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

日本語ドメイン:経営戦略.jp

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

特集!MBAで使う教科書

Now http://skillstorage.com/MBA.htm

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2005

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

仁義礼智心が必要だと誰かさんは言われていた。。。

PERと時価総額

PERとは株価収益率のことである。

Price Earning Ratioの略で、一株あたり利益の何倍で株価が取引されている

かを表す。

式は、PER=株価/EPS

※EPSとはEarning Per Shareで、一株あたりの利益のことである。

この式を変形すると下記のようになる

PER=株価×発行済み株数/EPS×発行済み株数

=株主資本市場価値/純利益

株を購入する者としては、この式は分解してみることも見るし、それ自体で

も株価が適正か自分なりに判断できるので、有用である。

また、PBR(株価純資産倍率)も似ている。

PBR=株価/BPS

※BPSとは、Book-value Per Shareで、一株あたりの純資産のことである。

こちらは利益を見ないが、資産に対する株価の評価として使える。

利益だと、利益を非常に低くしている企業も存在するから。

PBRを見て、例えば資産の割りに株価が低いようであれば、M&Aによっ

て買収し、経営体質を変えたりリストラを実施することによって改善できる

可能性が高いことがある。

| 「ソフトバンク危機」の本質―堕ちた「IT革命」のカリスマ デフレスパイラルの地獄に突入した?「時価総額経営」「タイムマシン経営」 | |

| 洋泉社 2001-07 売り上げランキング : 284,406 Amazonで詳しく見るby G-Tools |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

日本語ドメイン:経営戦略.jp

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

特集!MBAで使う教科書

Now http://skillstorage.com/MBA.htm

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2005

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

違うことをしないと生き残れない。

株式持ち合い(Cross Shareholding)

※再掲載記事です。

この原稿は日曜日に書いているのですが、もうこのメルマガが配信される

ころにはライブドア、ニッポン放送、フジテレビの状況はまた目まぐるしく

変わっていると思います。

今、できる限りの分析、リサーチを行っています。もうかなりの時間を費や

したのですが、時間を浪費したというわけでなく、得られたものも多い気が

します。

このような対抗的な姿勢は見がいがありますね。

既存勢力とたった一人の新興勢力の戦い。

ガンダムで言えば「防衛軍対ジオン軍」ですね。

この勝敗はマーケット(株価)を見ればわかる。株価を決めるのは、戦いの

場にいる者ではなくて、我々一般投資家や機関投資家なんだが。。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▼ 株式持ち合い(Cross Shareholding) ▼━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

株式持ち合いとは、互いに相手企業の株式を保有し合うことをいう。

□ メリット

・経営権の取得

・グループ化

・企業間取引の強化

・株式の安定化

など。

日本型経営の特徴の1つといわれ、世界中から非難されているのが、この

株式持合いである。

株式市場での株式の流通量が減り、株価を安定することができる。

□

今回ライブドアが眼をつけたのは、フジテレビがニッポン放送より売上高で

4倍を上回っており、さらにフジテレビが扶桑社、産経新聞社、ポニーキャ

ニオンの株主であるが、実はフジテレビはニッポン放送の株を12.4%しか

持っておらず、ニッポン放送はフジテレビの株を22.5%持っているという

ことである。小さい子が大きい親を持っている(もしくは親が子だった)

と言える。

つまり、ニッポン放送を手に入れれば、フジテレビ及び、その傘下企業に

影響を及ぼすことができるのである。

| [新版] MBAアカウンティング | |

| グロービス・マネジメント・インスティテュート ダイヤモンド社 2004-02-27 売り上げランキング : 1,887 Amazonで詳しく見るby G-Tools |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

日本語ドメイン:経営戦略.jp

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

特集!MBAで使う教科書

Now http://skillstorage.com/MBA.htm

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2005

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

マネーゲーム時代到来の予感

株式公開買付

今まで長期保有の株式保有をやってきたのですが、ここにきて短期売買の

株式購入をするようになりました。

短期でもすごい額を動かすことができる。。

これは危険な兆候かもしれませんが。。

すごい額が動く、ということは、アメリカのデイトレーダーのように最終的

に首を吊ることになる人もいるということも事実。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▼ 株式公開買付 ▼━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

対象企業経営陣の同意を得ずに市場における買い集めによって取得するこ

とである。この手法のことをTOB(Take Over Bid:株式公開買付)と呼ぶ。

対象企業の既存経営陣の意思にかかわらず買収する企業が市場で経営支配

権を得るのである。

これによって買収企業は事実上、現経営陣を排除することが可能になる。

一昨年は、米オラクル社による米ピーポーソフトのTOBが議論を呼んだ。

このときのTOBは異様に長かった。

http://skillstorage.com/kei/kei/165.txt

さて、今回TOBの話題を出したのは、もちろんライブドアとフジテレビの

対決があったからだ。

フジテレビはニッポン放送(資産規模がフジより小さいのに株式所持比率

の不適切な関係からフジの親に当たる)

フジこの不適切な関係を改善すべく、ニッポン放送の株式取得を行って

いた。

その手法がTOBであった。

だが、ライブドアは時間外の市場取引(東証のToSTNeT-1というプラット

フォーム)でフジテレビのTOB提示額よりも高い額でニッポン放送株の

29.6%を取得、ライブドアの保有数合計は35.0%となり、フジ

テレビ所有の株数を上回った。

世間は敵対的買収と見ただろうな。

○お勧め

株で毎日が給料日

| 株で毎日が給料日―やさしいデイ・トレーダー入門 | |

| 高田 康行 中経出版 2000-03 売り上げランキング : 32,336 Amazonで詳しく見るby G-Tools |

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

日本語ドメイン:経営戦略.jp

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

特集!MBAで使う教科書

Now http://skillstorage.com/MBA.htm

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2005

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

大胆な発想が必要な時代だ。

›6 06, 2005

年次報告書(Annual Report)

英語では敬語がありません。最もアメリカでは、相手の年齢を聞くことも滅

多に無く、上下関係が基本的にない気がします。唯一の上下関係は仕事上の

上司と部下の関係でしょう。それでもファーストネームで呼び合う関係でと

てもフレンドリーな気がします。韓国人は日本人より上下関係が厳しいです。

また、上下関係が年齢に基づいているようです。日本では大学や会社では、

年齢よりも階級によって上下関係が決まり敬語を使いますが、韓国では、ど

うやら年齢が上下関係を決めるみたいです。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▼ 年次報告書(Annual Report) ▼━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

年次報告書と言われる企業の決算報告書は企業の状態を知る最も標準化され

た報告書である。

もし投資を行っているのであれば、決算報告書が読めなければ、まるで博打

を行っているようなものだ。もちろん決算報告書は企業の過去の数字を表す

ものであるが、将来を見据えることもできる。

今回は決算報告書の読み方について。

決算書を読むのは一般の本を読むのとは違う。だからそれなりに新たに訓練

が必要となってくる。慣れれば読む時間も早くなる。

ここでは、投資家の視点の読み方を考えてみたい。

□ 目的

投資家にとって年次報告書は企業の評価のために読まれる。

すなわち、以下の視点から評価する。

・収益率

・成長率

・安定性

・配当率

・企業の抱える問題

・リスク

など

※目的を念頭に読まないと、訳が分からなくなってしまうだろう。

□ 読み方

人によって癖があるのかもしれないが、筆者なりの報告書読書術

(1)会長(or社長)のコメント

大抵、株主様向けにコメントが載っている。過去の経緯から、将来の目標が

わかり、一通りの概要が理解できる。目標が達成できていない場合、言い訳が

書いてある。

(2)主要事業

どのマーケットにどんなプロダクトを売っているのか。

(3)数年間の経緯

ここ数年間でどれだけ売上、資産が上がっているか。

(4)専門家の意見

レポートには書いていない(たまに良い意見だけ引用されている)が、専門

家の客観的意見を読もう。

(5)決算書

いよいよ決算書だ。損益計算書、貸借対照表、キャッシュフロー計算書。

(6)会社概要

会社の歴史だとか、本社、子会社、販売品目など。

(7)取締役の面子

社外取締役はどんな人か、ヘッドハンティングで優秀な人材が入っている場

合も。

(8)株価経緯

重要!株価がどのように推移しているか。

但し!年次報告者が企業の精確な情報を表していることはむしろ少ないかも。

| 知識ゼロからの決算書の読み方 | |

| 弘兼 憲史 幻冬舎 2004-03 売り上げランキング : 57,837 Amazonで詳しく見るby G-Tools |

島耕作の筆者による解説。この人の本好きだなぁ。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【SkillStorage.com】経営戦略入門

発行/編集元:Skill Storage

mailto:fatty@skillstorage.com

バックナンバー:

Check out http://skillstorage.com/kei/index.php#backnumber

登録解除は以下のURLで行うことができます。

Get back http://skillstorage.com/subscribe

当サイトへのリンクは自由です。又、引用・転用について御希望の方は、

当編集部までお問い合せ下さい。

Copyright(C), Skill Storage.com., 2000~2004

---------------------------------------------------------------

Reproduction of this publication in any form without prior

written permission is forbidden.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

世の中だまされる奴があまりにも多いなぁ。まず疑ってかかれ!

›6 04, 2005

投機と投資

消費者金融の怖さは、消費者だけにあるのではなく、社員もがその対象のよ

うです。どこの消費者金融も営業マンのノルマは恐ろしく厳しく、お金を貸

す為に、消費者が必要としていない額までも貸そうとするようです。

これだったら消費者にとばっちりが来るように思いますが、例えば消費者が

連帯保証人がいないから借りれないとすると、社員自らノルマ達成のために

その消費者の連帯保証人になってまで貸そうとするそうです。

当然そんな消費者は返せるはずがなく、結果として社員が社員(同僚)に追

い込まれるという血みどろの仁義無き世界のようです。怖ぇー。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

▼ 投機と投資 ▼━━━━━━━━━━━━━━━━━━━━━━━━

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

□用語

投資とは、企業の生産性に着目し資金を投下することで、ある程度のリスク

を考慮した上で、その結果(利益)を期待することであり、長期的視点に基

いている。

投機とは、博打に資金を投下することである。賭博はゼロサムゲームで、誰

かが儲かる一方で誰かが同額の損をする仕組みであり、実際には賭博を開催

する胴元が安定的な利益を得ることができる仕組みだ。

□ 現状打破

昔は大企業は個人の投資家によって株式の多くを所有され、このような個人

投資家が企業の取締役会を独占し、会社を支配していたのだ。

このような個人投資家が持っている大量の株を市場に売却しても、株価が下

がるだけだったので、株を売却して利益をあげようとは思わなかったろう。