›10 30, 2005

ライブドアのセシール買収は失敗なのか?

大前研一氏はそう考えているようだ。

おそらくライブドアの堀江さんとしては、セシールのホームペー

ジを見たときに、自分のところで手掛ければもっとうまく行く、

それにこのカタログのノウハウを採り入れれば、自分のところ

もプラスの相乗効果があるとにらんだのでしょう。

ところが、ここは彼が勘違いしているところなのですが、イン

ターネットではこういったアパレル系は難しいのです。やはり

衣料は手で見て触って買うものなので、よほど定番のものなら

売れますが、そうでないものはカタログのほうがまだ信頼があ

ります。

それに今はユニクロ型の店舗が日本全国にありますから、イン

ターネットの側にこれを持ち込もうとしても、うまくいかない

公算が大きい。よほどの商品力やフォーカス、または『通販生

活』のような物語性を出すというようなシフトができれば別で

すが、単にサイバーとくっつけても効果はないでしょう。

「ニュースの視点」より

やっぱこの人全然わかっていないなぁという感じがする。

ネットで服はどんどん売れてきているっつーの。

米国では服はネットで買うのが常識になってきているっつーの。

ったく学者とかコンサルタントはたまにずれいてうることを平気で言うからな。

ある学者は90年代にネットで車販売代理店は無くなると言っていた。

逆に車はオンラインでの販売は難しい。

服は店舗で選び、ネットで購入するパターンだとか、雑誌でモデルが着ているのをネットで購入するパターンが増えているのだが。

堀江はセシールのデータベースが欲しいといっているわけで、セシールのビジネスモデルを存続、発展については語っていなかった。

ネット商店というのはもっと大きな市場規模になっていくことは間違いないのだし、単に堀江氏の趣味でやっているわけではないと思うのだが。

ちなみに、大前研一は90年代後半にアマゾン・ドットコムの多角化(本販売以外にも進出、M&Aを繰り返して多額の赤字を繰り返していた)についても失敗と切り捨ててていた。当時、アマゾンは本一本に絞るべきだとまで言っていた。

でもそんなことをしていたらアマゾンはとっくに潰れていたんじゃないかな。

アマゾンの強みは、ネット上の機能の合理性、顧客データベースであって、商材は本は初期に一番売りやすいから売っただけだ。

多角化して初めて、その機能が十分に発揮でき、シナジー効果を生んだ。

今では、筆者はアマゾン(米国)で本以外にワインも服も購入している。

結局、インターネットビジネスについての考察は著名なコンサルタントや学者の言うことは当てにならない。新しいビジネスモデルについて、経営者、起業家が見ている世界にまったくついていけていないというのが現状だと思う。

›10 29, 2005

Blogの価値

Blogの価値を図るサービスがある。

独自の方法で評価しているので、その規準が良くわからないのだが。。。

このBlogは、250万円相当のようだ。

My blog is worth $22,581.60.

How much is your blog worth?

![]()

楽天の敗北

TBSは50%以上の自社株式を取得した。

他方、楽天は株式市場にも見放され自社総額は20%以上目減りし、企業価値は失われている一方である。

ひろゆきが面白いことを書いている。

楽天は毎年2倍近くの売上高成長が求められていて現在の株価がついている。

確か似そうだ。

楽天は今後TV局を買収しても成長が求められる。

それはシナジーを得る以上に大変なことだ。

そう考えると、どちらにしても失敗である。

›10 27, 2005

大前研一を信じるな!

経営コンサルタントという職業は、言いたい放題口は出すが、その発言にまったく責任を取らない人が多い。

あくまでも薦める(コンサルティング)するのであって、実際にリスクを犯して意思決定をするのは客側(企業側)なのだ。

大前研一という人物はすごいということは認める。週刊誌にいくつも連載し、衛星放送の番組でも時事ニュースについて分析して意見を言っている。

その分析力、洞察力は非常に優れていると思う。

彼の発言には、彼の指示に従って細かく情報をかき集める人物が何人もいるようである。それも経済、IT、経営、政治とあらゆる分野にそれぞれの優秀な情報収集員がいるみたいである。

大前研一=シンクタンクのような情報収集力、分析力である。

集めた情報を大前研一が解釈し、自分の言葉で説明するところがすごいのである。

中国、東欧についてまとめたレポート(書籍)はすばらしいできであると認める。

週刊誌に掲載している内容もすばらしい。

しかしながら、これまでいくつものミスがあったのも事実である。

99年には、2000年問題について随分あおっておきながら何も起こらなかった。90年代には総合商社はインターネットの登場で無用になる(もともと存在意義が無かった)と言っていた。しかし実際には総合商社大手は政治力を駆使し、存在意義(口銭でモノを動かすという本来の役割)は無いにしてもますます力をつけている。

ライブドアのニッポン放送買収時にはホリエモンをグリーンメーラーと短絡的に切り捨てた。

どの分析も間違っていた。

もちろん間違いなんて誰にでもある。ただ、大衆(読者)の中には鵜呑みにする人が多い。

大前研一だけではない。元ボスコン社長コンサルタントの堀紘一にしたってホリエモンとの対談で理不尽で分けわからにことを言っていたし、有名国立大名誉教授、研究員、学者の発言だって同じだ。

新聞に定期的に載る、各シンクタンクの経済レポートだってろくにあたりはしない。

つまり、

おかしいと思って批判精神を持って読まないと駄目なのだ。

自分で考える癖をつけないと、人の発言に左右されてしまう。

細野真宏の世界一わかりやすい株の本はキケン(らしい)

細野真宏の世界一わかりやすい株の本

細野 真宏

文藝春秋 2005-06-10

売り上げランキング : 86

おすすめ平均

●新聞がわかるようになった!!なるほど!と、とにかく感動しまくり!!これこそ、まさに教科書!

●新聞がわかるようになった!!なるほど!と、とにかく感動しまくり!!これこそ、まさに教科書!

「株主価値が時価総額を担保している」なんて、この著者に言ってもチンプンカンプンなんでしょうね。

「売れてる本=本当のことが書いてある」とは限りませんからね。

ご注意を。

それにしても、あまりにもひどい内容にびっくり。

http://www.yuichiro-itakura.com/archives/2005/10/26-1604.html

ま、この本に限らず、売れまくった経済学の本にしても何故売れたかわかりませんな。

この筆者は数学の塾教師ですが、数学の参考書がそもそも売れまくったのですが、売り方がうまいなーと思いました。タイトル、売れる表紙、イラスト、話しかける言葉。

数学の内容的には、普通の参考書が書いていることをやさしく語り口調で説明しているだけ。(それが売りか)

結局大衆というのはこの程度のものなのだろうと思います。

経済学の本にしても、ちゃんと教科書を買って勉強し、経済新聞を読めば良いのに。

「売れる」というのはもはや日本では低レベルな内容で書くということに近くなってしまったと感じる。

売れるラーメン屋は、まずくても、雰囲気、売り込み方(雑誌掲載など)によって売れるし。

ひどい音楽、へたくそな歌でも売れるし。ブサイクでもアイドルになれるし。

大衆はアホやのぅと思って笑っている奴がいることにいいかげん気づけ!

楽天のTBS買収は失敗らしい。

ホリエモン社長日記より

で、買収がどうかといえば、時期的にはそろそろ微妙かなと。

・・・・・ 利用価値が今の株価分あるかどうかといえば、無いような気もします。そういう意味では今年の初めがラストチャンスだったのかなーと。

http://app.blog.livedoor.jp/takapon_ceo/tb.cgi/50030408

TV局というのは保護されている産業である。一般大衆は大手TV局を見たくなくても見ざるを得ない。

その点、米国ではどの家庭もケーブルTVを引くのが当たり前で、100chを越す番組を常時見られる。

TV局を開局するのなんて実はすごい簡単なはずだ。

そう考えると、日本のTV局というのは過剰に保護されていると思う。

また、この世界的傾向にやがて日本はどうあがいても巻き込まれるというホリエモンの主張も納得できる。

そう考えると、高くなりすぎたTBS局の株を楽天が躍起になって買い進める理由がわからなくなる。

そもそも三木谷氏は自分の財産を使っても成功(買収)させると言って置きながら自分と嫁の楽天株持分(50%超)を売却せずに、銀行からの短期融資で買収するという姿勢にも疑問を感じる。

楽天の株主はよく怒らないな。

›10 24, 2005

村上世彰の子供のころ

小学校4年生の時、父親から今後一切お金をあげないという条件で100万円を渡された。その金でまずはサッポロビールの株を買った。

小学生の時から日経新聞、四季報を愛読した。

大学生になるころには、その資産は数億円に膨らんでいたという。

通産省を辞め、投資家として活躍するにいたっては、オリックス宮内、スクウェア、ビックカメラ社長などから出資を得た。

彼らは新勢力であり、アメリカ的資本主義を広めることによって、日本経済の活性化、いや自社のさらなる発展があると考え、その主義を村上に託したといわれている。

現在、村上ファンドは阪神電鉄、TBS以外にも、タカラやスクウェア・エニックス、昭文社、角川ホールディングスなど、玩具やゲーム、地図、書籍などのコンテンツを抱える企業に投資している。

http://www.business-i.jp/news/sou-page/news/200510230011a.nwc

物言う株主(アクティビスト)という異名を取るだけあって、株式を取得した会社にはマスコミを利用して積極的に経営関与、経営者の経営責任を訴えている。

今までは、日本の古き慣用(持ち合い、メインバンク制)で村上の主張が通ることは少なかった。

しかし、急速にアメリカ型資本主義が浸透しつつあり、村上の主張が通りつつある。

村上は守銭奴と言われることを厭わない。1円でも多く儲けることが使命と言いのける男だ。

自社の資産を有効活用していない企業は村上のターゲットになる可能性が高い。

経営責任、資産の株主への還元を要求するだろう。マスコミは大きく取り上げ、一般投資家は買いまくり、株価は適正価格以上に急騰するだろう。

そのタイミングでこそ売り切るのが村上の手法だと思う。

その後、物言う株主がいなくなった企業というのは、やはり元々の古い企業文化どおり、またやがて資産を有効活用できない効率の悪い企業に戻っていくのではないか。

この男から企業を防衛することはできるのだろうか。

なぜ、長期に保有している株主より直近に株主になった村上の主張が強いのか。

株券というのは、保持期間ではなく、所持数によって発言権が強くなるから。

ここにこそ現代資本主義の問題があるのではないだろうか。

›10 23, 2005

ライブドアのセシール買収

ニッポン放送買収時にMSCBで調達した800億円とフジテレビとの和解によって

得た約200億円のキャッシュの使い道が非常に気になっていたところだが、ついにセシール買収という形で使われた。

創業者の資産管理会社からの買い取りや、TOB(株式公開買い付け)によってセシール株式の50%超を計約202億円で取得し、関連会社の子会社にする。ライブドアは、カタログ通信販売で集めた約1500万人のセシール会員を、インターネット商取引事業の新たな顧客基盤とする狙いだ。

買収は、具体的には、ライブドアマーケティングが、正岡道一・前セシール社長ら創業者一族の資産管理会社からセシールの発行済み株式の25・73%(1038万1600株)を103億8200万円で取得する。さらに、セシール株のTOBを実施し、1株1000円で24・4%(983万3800株)の取得を目指す。

http://www.yomiuri.co.jp/net/news/20051022nt06.htm

このセシール買収でも200億円しかかからない。

M&Aはライブドアの得意分野であり、今回の買収はシナジーも非常に高く、かなりお買い得と感じさせられる。

›10 21, 2005

ライブドアがTBSを救済するのか?

ライブドアが白馬の騎士に名乗り出た。

http://www.asahi.com/business/update/1021/101.html

いったい、楽天のTBS買収攻勢にどのように対応しようとするのだろうか?

ライブドアはニッポン放送の時のフジテレビによる和解金を持っている。あの時SBIの北尾が出てきて貸し株、100億ファンド構想でホワイトナイトとして登場し、ファンド設立し、また多大なパブリシティ効果もあった。

ライブドアは楽天のメディア支配に対する恐怖のための攻勢とも考えられるが、実のところこれまで一連の戦略と同様に、ただ単に無料のパブリシティを行い知名度をあげようとしているだけではないか?

›10 20, 2005

ヒルズ資本主義とは、、、

欽ちゃんのような顔をした元通産省のファンドマネージャーの方は、いわゆ

る「アクティビスト」と言われる投資家です。

投資対象はPBR(株価純資産倍率)の低い会社、つまり資産を有効活用して

いない会社です。

突如大量に株を取得して、株主の権利を主張します。

(1)

そもそも長期にわたって保有している株主と、数ヶ月前に大量に株を取得し

たこの欽ちゃんみたいな顔の株主が同じ権利、より多くの株をもっている

方が強い権利を持っているという仕組みはおかしいと思いませんか?

(2)

そもそも一般の株主というのは、株を保有しても経営に口を出せないもの

です。でもこの欽ちゃん似のおっさんは、積極的に経営者の経営責任を、

マスコミを利用して追求しています。

一般投資家とはあきらかに株主としての権利が違うと思いませんか?

(3)

株というのは、本来その企業が将来にわたって生み出す利益を株の配当で

もらえることを期待して買うのが本来の目的です。

しかし、市場で取引されるので、将来の期待によって株価というものは膨ら

み、まだ利益を出していなくても楽天のように高い株価がつきます。

欽ちゃん似オヤジの積極的な経営非難、経営への関与によって一般株主は

その会社の将来を期待し買いに走ります。

でもこのおっさんは高値で売り切るでしょう。

(1)、(2)は資本主義、マーケットとはそういうものなのでしょうが

ないです。残念ですが。

(3)は読売新聞のこんな記事が裏付けてくれます。

「1円でも多くもうけるために僕らはやっている」

「それをマネーゲームと言われても、守銭奴と言われても、私は気にしな

い。使命だと思っている」

http://www.yomiuri.co.jp/atmoney/mnews/20051017mh14.htm

(4)

さて、欽ちゃんファンドへの出資者は大金持ちの外国人投資家、機関投資家

と言われていますが、欽ちゃんオジジは莫大な利益を上げ、利益は海外の

金持ちへと流れます。

高値で株を買うのは日本の一般投資家(ドブと呼ばれています)です。

なんだか悪循環に思えませんか?

結局(1)~(4)まで資本主義の原理。これが最近言われている、

ヒルズ資本主義(ライブドア、楽天をはじめ、村上ファンド、リーマン・

ブラザーズなどが入っているビルの名にちなんでいるらしい)という奴な

のだと思います。

| ライブドア資本論 | |

| 佐々木 俊尚 日本評論社 2005-06 売り上げランキング : 62,014 おすすめ平均   淡々とした広範囲の分析りんごをいろいろな角度から分析します「資本論」というほど目新しくはないですが。 淡々とした広範囲の分析りんごをいろいろな角度から分析します「資本論」というほど目新しくはないですが。Amazonで詳しく見る by G-Tools |

この本かなりオススメです。現在読んでいるのですが、今までのライブドア

分析の本とは全然違う細かい分析です。フジテレビとの激闘も面白い。

これが新しい時代の流れなのかー

社内起業家(イントラプレナー)

企業は成長するにつれて大企業病にかかるようになる。

ベンチャーと言われている、ヤフー、楽天、ライブドアでさえ、時間ととも

に意思決定に時間がかかるようになってきているし、その他にも問題をかか

えるようになってきている。

スピード、目の前の成功によって社員の高いモチベーション、自由な社風が

かつての成功要因の重要な地位を占めていたのだから、大企業病はベンチャー

企業にとって大きなダメージを与える。

□ 大企業病

大企業病には下記のような症状がある。

・意思決定の遅さ(複雑なプロセス)

・社内階級

・取引先との癒着

・発想の陳腐化

・ルールの複雑さ

・責任のなすりあい

・リスク回避

要するに既存社員の利権確保が大きい。

□ イントレプレナー

大企業病を脱するために、企業家のスピリットを取り入れようとする取り

組みがイントラプレナーシップである。

起業家の特性は幅広いが、例えば下記の特徴がある。

・新しいことへの挑戦

・新しいアイデア

・柔軟な発想

・リスクへの挑戦

・既存概念の破壊

このような特徴を利用して停滞した製品・サービスにブレイクスルーを起こ

すのが目的である。

また、大企業内には起業家予備軍も多い。

大企業で培った専門性、人脈を活かして、時にはより多くの報酬を得るため、

また時には自由を得るために、それ以前にやりたいことをするために独立を

目指す人たちである。

彼らの中には多くの優秀な社員がいる。ちなみに企業というのは多くの場合、

2割の優秀な社員が利益に貢献する一方、8割の駄目社員は生産性の低い給料

泥棒なのだ。

優秀な社員に独立されることは企業の財産を失うことに等しい。

イントラプレナーシップのもうひとつの目的は人材管理とも言える。優秀な

社員にやりたいことをやらし、さらにモチベーションをあげる。

□ 具体例

3M社のポストイットが有名である。あの何度でも貼れる付箋だ。

インテルは社内の優れたアイデアに賞金を出している。

サイバーエージェントも以前から事業プランコンテストを行っていること

で知られる。そのコンテストからいくつも金を有むビジネスが産まれてき

ている。

金利裁定取引

ここ最近は国際金融リスク管理という問題に取り組んでいる。銀行の外為や

商社の財務部、投資銀行などこの分野を扱うプロの給料は概して高い。

ところが製造業は、従業員の給料というのが市場ではなく、社内の特別な

仕組み(全従業員平等感を与える仕組み)で決まるため、リスクヘッジを

行っている人の給料は低い。

市場における人材の流動化が激化するにつれて、優秀な製造業の人員は外資

に奪われる。国家公務員も同様に。そして日本の富は海外に移る。余談だが。

さて製造業は海外にモノを売り、A/R(売掛金)で将来受け取る。そのとき、

財務担当者は何を考えるか。米国に売ると前提で考えてみよう。

(1)ドルと円の金利の違い(IRP)

(2)スポットレートとフューチャーレートの違い(CIA)

(3)日米のインフレ率の違い(PPP)

(4)将来の為替レート予測

□ 金利平価理論

通常、金利平価理論(Interest Rate Parity)が働く。

これは、金利差が為替の先物レートとスポットレートの差に等しくなけれ

ばいけないというものだ。

(1+i(YEN))/(1+i($)) = F/S

単位はYen/Usd

例えば、円の金利が0.5%、ドルの金利が5%だとする。

もし1年後の価格がスポットレートと同じだとしたら、誰もが円を売って、

ドルを買うでしょう。

もっと言えば、できる限り円で借金をして、ドルを買うでしょう。

そうすれば、確実に稼げるのだから。

フォワード(先物)価格は両者の金利と為替が均衡になるように設定される。

金利裁定取引(CIA:covered interest arbitrage)を今回取り上げる。

実は以前簡単に紹介したのだが。

http://skillstorage.com/archives/000323.html

フォワード価格が、為替交換の対象国の金利から得られる額に違いがある

時、裁定(アービトラージ)が生まれる。

□ 例題

舞ちゃんはニューヨークで働く為替ディーラーだ。現在彼女は100万ドルの

運用資産を持っている。

金利裁定取引でリスク無しに金を増やせるかどうか考えている。

舞ちゃんはスイスフランに注目した。

============================================================

スポットレート:SF1.6/USD

フォワードレート(3ヶ月):SF1.58/USD

米国3ヶ月金利:2.00%(3ヶ月)

スイス3ヶ月金利:1.50%(3ヶ月)

============================================================

両方で運用をした場合の比較をしてみよう。

(1)米国

100万ドルは3ヵ月後、1,020,000USDとなる。

(2)スイス

100万ドルを現在の為替レートでスイスフランに直して、

100万USD * 1.6

SF1,600,000を得る。これは3ヵ月後、

SF1,600,000 * 1.015 = SF 1,624,000.00

となる。

フォワードレートでこの金額をドルに直すと、

SF 1,624,000.00 / 1.58 = 1,027,848.10

米国で運用したときよりも27,848.10USDだけ得する。

通常なら、金利の高い国にお金は預けたいところだが、

この場合、フォワード価格あらかじめが決まっているので裁定を

利用して儲けることができたのだ。

| かしこい私の外貨投資 | |

| 桜沢 エリカ 日興コーディアル証券 小学館 2005-01 売り上げランキング : 45,743 おすすめ平均 分かりやすく勉強できますAmazonで詳しく見る by G-Tools |

購買力平価説

購買力平価説(PPP:Purchasing Power Parity)を今回取り上げる。

実は以前簡単に紹介したのだが。

http://skillstorage.com/archives/000323.html

PPPは以下の公式で求められる。

円ドルレート変化率=日本の物価上昇率―アメリカの物価上昇率

St = Pi(Yen)/Pi($)

□ 例題

1台300万円の車の輸出を考える。

為替レート:¥122/$

インフレ予測

米国:2%/年

日本:0%/年

(1)米国での年初の車の価格はいくらか?

300万円/122 = $24,590.16

(2)購買力平価が成り立つとして、年末の為替レートはいくらか?

公式から、

St = (1+0)/(1+0.02)

= 0.98

よって、¥122/$ * 0.98 = 119.61

(3)その場合の年末の価格はいくらか?

300万円/119.61 = ¥2,508,197

| かしこい私の外貨投資 | |

| 桜沢 エリカ 日興コーディアル証券 小学館 2005-01 売り上げランキング : 45,743 おすすめ平均 分かりやすく勉強できますAmazonで詳しく見る by G-Tools |

ブルーオーシャン戦略

「レッドオーシャン」というのは、既存の市場のことを指す。

その市場には多数の会社が存在をしていて、限られた需要を奪うために、

様々な戦略を練って、競争を勝ち抜こうとする。需要は限られているので、

多くの場合ゼロ・サムゲームで勝者が全てを持っていくか、カルテル・談合

などの連携によって市場の安定を図る。このレッドオーシャンは、

血みどろの戦いを繰り広げるという様子を例えた造語である。

思えば、これまでの経営戦略本というものは、レッドオーシャンで勝ち抜く

ということを前提に書かれていた。

それに対して、本のタイトルにもなっている「ブルーオーシャン」というの

は、未開拓の「市場」を創造することである。この市場にはまったく競争が

ないのである。

ただし、何故そんなおいしいブルーオーシャンにどの企業も進出しないので

あろうか。

それは、レッドオーシャンであれば多くの競争企業が参入しているので、そ

の市場にうまみがある、ということがわかるが、ブルーオーシャンには誰も

いないため、躊躇してしまうのである。

ブルーオーシャンの過去の例に学び、レッドオーシャンとは違った戦略を

取ることを学ぶのは、この低迷した経済下において効果があると思う。

| ブルー・オーシャン戦略 競争のない世界を創造する | |

| W・チャン・キム レネ・モボルニュ 有賀 裕子 ランダムハウス講談社 2005-06-21 売り上げランキング : 55 おすすめ平均 どのように利益を出す領域を見つけるか着眼点には、感心しますが、実行するのはハードル高そうです響きがいいAmazonで詳しく見る by G-Tools |

ヘッジ具体例

以下の例で考えてみよう。

舞香は米国ベンチャー企業のCFOである。この会社は現在イギリスのPistol社

に商品を売っている。売値は100万ポンドである。

成約は3月に行われ、支払期日は6月である。

舞香は現在、為替の変動を心配している。

======================================================

現在の為替レートは$1.7640/ポンド

3ヶ月フォワード(先渡)レートは$1.7540/ポンド

イギリス:3ヶ月借入金利:10.0%

イギリス:3ヶ月投資金利:8.0%

米国:3ヶ月借入金利:8.0%

米国:3ヶ月投資金利:6.0%

プット・オプション(100万ポンド;行使価格$1.75;1.5%プレミアム)

プット・オプション(100万ポンド;行使価格$1.71;1.0%プレミアム)

======================================================

舞香の将来予測によると3ヶ月後の為替レートは$1.76/ポンドである。

(1)ヘッジ無しの場合

取引リスクが発生する。しかし舞香独自の予想によると、

100万ポンド*$1.76=$1,760,000

を3ヵ月後に受け取ることになる。保証はまったく無い。

(2)フォワード(先渡)によるヘッジ

Pistol社から受け取る額は、100万ポンドで変化が無いが、

フォワードによって金利変動ヘッジを無くせる。

100万ポンド*$1.754=$1,754,000

を3ヵ月後に確実に貰い受けることができる。

(3)金融市場ヘッジ

舞香は、為替変動リスクを避けるため、「今ポンドを借りて、すぐにドルに

変える。ポンドで借金しているのだから、3ヶ月後にPistol社からの支払い

(ポンド)でその借金を返せばよい」と思いついた。

つまり、10%の金利(3ヶ月では2.5%)で3ヶ月後に返すことを考えると、

100万ポンド/(1+0.025)=975,610ポンド

が3ヶ月後の100万ポンドと同等価値になる。

そこで、舞香は975,610ポンドを借り、残りの24,390ポンドの金利を付け加

えて返済3ヵ月後に返済することにした。(金利部分は売掛金計上)

975,610ポンドをドルに変換。現在の為替レート$1.7640/ポンドを掛けて、

$1,720,976を得た。

さて、この金を運用するには、リスク無しのフォワードの$1,754,000を上回る

必要がある。

つまり、以下の公式の金利が運用の最低ラインということになる。

$1,720,976*(1+r)=$1,754,000

r=0.0192(90日)

0.0192*360/90*100=7.68%(年金利)

よって、この金利以上の利回りの投資をすれば、フォワード以上の利益を上

げられる。

(4)オプションによるヘッジ

プット・オプションは購入する権利のことである。

プット・オプション(100万ポンド;行使価格$1.75;1.5%プレミアム)

では、プット・オプションのコストは、

100万ポンド*0.015*$1.7640=$26,460

3ヵ月後は、金利を考慮して$26,460*1.03=$27,254となる。

3ヵ月後のレートが$1.75/ポンドよりも大きい場合、舞香はオプションを行使

せず、レートで交換する。

下回っている場合、オプションを行使($27,254をコストとして支払い)して、

$1,750,000を受け取る。

オプションを行使した場合の受取額は、フォワード、金融市場ヘッジよりも

少ないが、為替レートが上昇した場合、為替レートで100万ポンドを両替

できるというメリットがある。

| 藤巻健史の実践・金融マーケット集中講義 | |

| 藤巻 健史 光文社 2003-10-18 売り上げランキング : 9,112 おすすめ平均 平易かつ臨場感あふれる良著素人でも理解できる快感!伝説のトレーダー、金融市場を平易に説くAmazonで詳しく見る by G-Tools |

ヘッジ

企業が海外と取引をする際にはさまざまなリスクがある。そのリスクを回避

する方法がヘッジである。

□ エクスポージャー(Exposure)

いわゆるリスクの種類である。外貨におけるエクスポージャーは企業の売買

におけるリスクを発生させる。企業の財務担当者(経理責任者)は、外貨に

おけるエクスポージャーをコントロールし、売買における利益を最大化させ

る使命がある。

海外取引においては以下の3つに分けられる。

(1)取引エクスポージャー

(2)会計エクスポージャー

(3)運用(経済)エクスポージャー

(1)は、為替レートの変更が常に発生する状況で、為替レートが決まらな

い時点で契約をすることに伴う影響である。

(2)は、国による会計上の方式の違いによって受ける影響である。

(3)は、ほかにも競争エクスポージャー、戦略エクスポージャーなどと

呼ばれる。将来における企業のキャッシュフローが予測不可能な将来の為替

レートによって及ぼされる影響である。取引エクスポージャーとの違いは、

取引エクスポージャーがすでに契約済みであることである。

□ その他

・税率は国によって異なる。

・一般的に為替損は控除される。

□ ヘッジ

なぜヘッジするのか?

・為替レート、金利、消費動向によってキャッシュフローが変化するため

・財務上のリスクを低減させれるため

ヘッジによって資産の目減りを防ぐことができる。また同時に資産の上昇を

も妨害してしまう。

簡単に言えば、予測不可能なために生ずる価値の変動を少なくすることが、

ヘッジの目的である。さらに言えば、この変動こそがリスクなのである。

交渉の罠(交渉術シリーズ)

交渉の罠(Entrapment)とは、交渉によって何も得ることがなく、損ばかり

してしまうような現象(罠にかけられた)である。

交渉において、状況を良くしようとすればするほど悪化してしまう。

交渉学の授業においてよく出されるのがDollar Auction Gameというのもで

ある。

教授が、おもむろに財布から20ドル札を取り出し、この20ドル札をオー

クションにかける。一番値段が高かった者がこの20ドルを競り落とすことが

でき、次に値段が高かった者は、ルールとしてその額を教授に払わなければ

いけないというルールだ。

よく考えれば、誰も競り落とそうとはしないが、あまり考える時間を与えず

に教授がオークションをスタートしてしまう。

やってみればわかるのだが、これは2人だけが最後まで値段を吊り上げる

ゲームへと発展してしまう。

例えば、10ドルで競り落とそうとしても、もう片方が自分の入札額を払わ

ないといけないので、11ドルを次に入札せざる得ない。そうすると10ド

ルで競り落とそうとした者は12ドルで競り落とせざるを得ない。

結局20ドルというこのお札の額を遥かにオーバーした額になっても、競り

落とし合いは続く。

このようにお互い損をするとわかっているのに、続けざるを得ないのが、

交渉の罠の恐ろしいところである。

この例で明らかなのは、20ドルをオーバーしても競り合いを続けるという

本来の目的から逸脱した交渉に進んでしまっていることだ。

□ 具体例

実はこのような状況は日々の生活においても多々ある。

1)株価

下がりまくっていて、買わないと損と思っていつまでも買ってしまう。

2)戦争

一度始めると、勝利するまでやめれない。負けると失うものが多いから。

でも戦争においては勝者であっても、代償は大きいのだが。

3)高額商品

車や家を買うときは、かなり調べまくるし、販売会社との交渉にも時間を

かけるものである。後に引けなくなってしまう。

□ 交渉の罠の原因

交渉の罠におちってしまうのには原因がある。

1)心理的要因

何故か続けないといけないと思ってしまう。視野が狭くなってしまう。

2)楽観的希望

何故か、最後は自分が勝つと思ってしまうから。

3)手ぶらでは帰りたくない

結局ゼロサムゲームなので、交渉をやめると何も得られないどころか、損を

してしまうことに対するあまりの恐怖

□ 対策

1)目的を明確にすろ。

交渉の目的がそれていないか。

2)具体的数値でボーダーラインを決めろ。

最初に決めておいて、それ以上だったらお金を出さないようにすることだ。

3)楽観的希望を捨てよ。

4)時間の流れに実をかませるな

| ハーバード流交渉術 | |

| ロジャー フィッシャー ウィリアム ユーリー 金山 宣夫 三笠書房 1989-12 売り上げランキング : 4,403 おすすめ平均 何度も読み返す価値が有る本究極の交渉術良質のノウハウ本Amazonで詳しく見る by G-Tools |

ZOPA(交渉術シリーズ)

ZOPAとは Zone Of Possible Agreementの略であり、交渉可能価格帯と

呼ばれる。

売買においては、売り手にも買い手にも交渉可能価格帯というものが存在す

る。売り手は下限をもうけ、買い手は上限をもうける。

つまり、その下限から上限の間がお互いの交渉可能帯である。

□ もうひとつのZOPA

もうひとつのZOPAはZone of Potential Agreementの略である。

こちらのZOPAは、交渉可能帯からいかにして自分に有利な金額で決着を

つけるか、というものである。

ZOPA内での金額決定の交渉には次のものがある。

(1)熱意

より熱意のある方が熱意により金額を決定しやすい。

(2)早い者勝ち

先に値段を出したほうが有利なことが多い。

例えば買い手が100円、売り手が1000円と言おうとしたとして、先に

書い手が100円と言ってしまったら、売り手は100円から1000円の

間の金額を言わざるを得ない心理状況になりやすい。

(3)譲歩

お互いに譲らないのであれば交渉は決裂していまう。先に言ったものの金額

とそれに対応して言った金額の間が往々にして最終金額となる。

| 最後に思わずYESと言わせる最強の交渉術―かけひきで絶対負けない実戦テクニック72 | |

| 橋下 徹 日本文芸社 2003-06 売り上げランキング : 5,423 おすすめ平均 本当に全て書いているようだ非常にシビアで機械的。ホンモノだ!Amazonで詳しく見る by G-Tools |

シナリオ・プランニング

シナリオプランニング(Scenario Planning)とは、リスク管理、意思決定

の戦略を計画する方法である。

リスクとは想定の範囲外の出来事と考えられる。ではあらかじめ予測してし

まえばよいのではないか。予測可能な要素を積み重ねると、いくつかシナリオ

を作ることができる。

ここでシナリオとは台本という意味で、ストーリーを持たせることによって

より具体的にイメージすることができる。

いくつかのシナリオがあると、それだけ対応できるオプションが増えるとい

うことである。

□ つくりかた

縦軸と横軸に、会社における影響度の最も高い2種類の不確実性要素を書く。

不確実要素の及ぼす影響範囲、ステークホルダーを洗い出す。

シナリオを作成する。具体的にストーリーを持たせて。

それぞれのシナリオに対応する戦略を作製する。

□ 例

ロイヤル・ダッチ・シェルという企業が1970年代のオイルショック危機をこ

のシナリオ・プランニングの手法で脱した。

オイルショックによる石油価格暴落のシナリオから事前に適切な対応策を練っ

ていたのだ。

そのため、実際のオイルショックではロイヤル・ダッチ・シェルの経営陣は

極めて冷静に対処できた。

□ シナリオ・プランニングのメリット

(1)事前に準備できる。

シナリオを作成する過程であらゆるリスク要員を洗い出すので、事前に対応

索を練ることができる。

(2)新規アイデアの創出

シナリオ・プランニングの副産物で、危機管理対策からつくられたストーリー

は時に新しいアイデアを創出し、そちらの方が事業機会としての魅力が大き

い場合だってありえる。

(3)イメージが沸きやすい

想定して計画し、具体的なストーリーを描くのでイメージが沸きやすい。

| ウォートン流シナリオプランニング | |

| ポール・シューメーカー 鬼澤 忍 翔泳社 2003-03-15 売り上げランキング : 25,194 おすすめ平均 わかりやすくてためになるAmazonで詳しく見る by G-Tools |

›10 19, 2005

Appleの勝利とソニーの敗北

21世紀最大のヒットとも言える商品「iPod」は実はたった2人から始まった。

iPodの歴史を下記サイトで読めるのですが、かなり感動しました。

Apple社のすばらしい社風にも感激したし、技術に対する考え方は、製造業

に対する展望を変えるほどでした。

開発者は言います。

「僕らは,何でソニーが同じことをやらないのかってよく聞かれる。間違い

なく,僕らはソニー以上にソニーらしいことをした。」

他の会社ができることをしても成功しない。

当たり前ですね。

技術的な内容もよく読みましたが、とても細かく実装されていて驚きました。

技術だけでなく、音楽産業をしつこく時間をかけて説得する姿もすばらし

かった。

そして、ハードワーク。ワーカホリックと言われている日本人サラリーマン

を遥かに凌駕する仕事時間、そしてその内容の濃さ。

iPod、iPod mini、そしてiPod nano。

どれもが最高の技術が採用されていて、そして大成功している。

情けなかったのはソニー。

どうやら大企業病に取り付かれてしまっているようだ。

| Apple iPod nano 4GB ホワイト [MA005J/A] | |

| アップルコンピュータ 2005-09-08 売り上げランキング : 1 おすすめ平均 iPod最高の完成度穴の位置とにかく、うすい、ちいさい。 |

›10 16, 2005

ヒルズで働く社員の告白

ヒルズに入っている代表的な企業、ライブドア、楽天、ヤフー、リーマン・ブラザーズ、村上ファンド。

これらの企業と大手町あたりの日本の大企業は何が違うか。

たとえば大企業の代表格である、総合商社、広告代理店(大手2社)、都市銀行、生保というのは、選ばれた人しか入れない。

その選考方法にしても、リクルーター制を採用しており、一般募集というのは形だけであった。きっと今の時代もそう変わらないんじゃないだろうか。

まず、大学名によって受けることもできないような者が大多数である。女性の総合職も著しく少ない。まるで能力とは別の基準によって選考されているようである。

そして一旦入社したならば、給料は他の民間企業の2倍以上だし、福利厚生も超手厚い。

なぜこのような選考をしているのだろうか。もしかしたら既得権益を守るために都合の良い人を採用しているのではないだろうか。

門戸を狭くし、体育会系を中心に採用することによって良い人材を取れると考えているのであれば、そのような企業体質が日本の大企業にあるということは問題だと思う。でもそれが事実か。

たとえば金持ちの家族、友達は金持ちである。そのような人間関係を大企業どうしで構築しているとも考えられる。多くの大企業の客先の重役の息子を採用したりして。

そして、政治にも経済界にも干渉して利権を守る。

それが、欧米からみた日本なのである。腐敗した人間関係と汚職によって一部の者が得をする不公正な社会と今でもみなされている。

ところが、ヒルズにあるITベンチャーたちは全然違う。特にライブドア。

入社には門戸を広くし、毎週何人も入社する一方同時に退職していく。完全成果主義。もう労働の概念からして違う。

大企業はテレビ局を見てもわかるように、怠慢経営が株価を著しく下げている。

もう時代は古き日本のシステムでは機能しなくなりつつあるように感じる。

その最後の砦が、総合商社だと思う。

総合商社はムネオ事件でも明らかになったとおり、国家の利権にいやらしく入り込んでくる。

そもそも総合商社というのは根回しが仕事なため、不要論、斜陽論とでてきても未だに潰れない。弱小総合商社の体力が弱くなる一方、上位総合商社はしぶとく体力をつけてきている。

90年代終わりに大前研一が商社はインターネットで完全に潰れると書いたが、逆にインターネット企業にまでネットワークを駆使し手を回している。

TV局はまだ価値があるから買収のターゲットになる。でも上記大企業の多くの企業価値がなんだか得体の知れない古い既得権益の塊に感じる。

| ヒルズではたらく社員の告白―ネット企業って、実際どうよ? | |

| 洋泉社 2005-09 売り上げランキング : 1,970 おすすめ平均 IT現場社員の声を掬ったおもしろさ■■広告収益モデルのメディアには書けないことが書かれています■■ネガティブなことが書かれていると感じてもそれが現実。Amazonで詳しく見る by |

楽天の資金調達は、、((((((;゚Д゚))))))ガクガクブルブル

楽天によるTBSへの敵対的買収はファイナンスのよい復習になりますね。

今回の買収はライブドアの時のニッポン放送への敵対的買収とよく比較されるが、その方法が大きく違います。

ちなみに、楽天とライブドアはともにネット企業で、買収によって大きく成長したと考えられているが、ここにも大きい違いがある。ライブドアは買収をほとんど安く買い成功したが、楽天は買収では高く買い、今まで大きな損をしたといわれています。

ライブドアはニッポン放送に対し、MSCBで資金調達をし、市場の時間外取引で大量に株を取得した。

しかし楽天は銀行からの借り入れによって800億円もの資金調達をし、一般投資家と同様に時間内にマーケットからTBS株を取得した。

ライブドアの場合も資金調達は800億円だったが、ライブドア本体に対するダメージは小さかった。リーマンが株に転換することにって借り入れ(直接金融だが、社債なので負債に属する)が資本に転換されるしくみだ。これによって既存株主は株の価値が減少(これを希薄化:ダイリューションと呼ぶ)してしまった。でも結局株価は上がるし、多くの株主は投機として株を購入しているので、この資金調達方法への不満はほとんどなかったであろう。

ところが、楽天は借り入れである。要するに利息を払わないといけない。短期借り入れとしても100億ほどの利息を支払う必要がある。

もしこれで、高い根で買ったTBS株が暴落するような自体になったら、大損しますね。

他にもネット企業ではインデックスというケータイコンテンツをつくっている上場企業があって、こちらは株主をTV局に置くことで、提携していると言える。TV局からの経営による干渉は受けるにしても、仕事ももらえるし、資金は調達できるしで、かなり良い提携だと思いますね。

ま、まだ楽天の今後には注意を払いたいと思います。

在京民放キー局TBSに経営統合を申し入れた電子商取引最大手の楽天が、TBS株の購入資金の大部分を、複数の大手金融機関からの融資で調達していたことが15日、明らかになった。

Click here to find out more!

楽天は複数の大手銀行に、必要な時に限度額まで融資を受けられる融資枠を設定している。楽天は約880億円を投じてTBSの発行済み株式の15・46%を取得したが、購入資金の大半は、この枠を活用したと見られる。

手元資金の活用や株式の発行などではなく、金利負担がかかる借り入れを利用したことで、TBSとの統合交渉の長期化は、楽天にとって重荷となる。統合交渉に微妙な影響を与える可能性もある。

借入金利などは明らかになっていないが、仮に1年間借り続けた場合、融資枠設定の手数料などを含めると、楽天の負担額は10億円前後になるとの見方もある。楽天の2004年12月期連結決算の経常利益は154億円で、資金調達コストは財務的に大きな負担となりかねない。

楽天幹部は、「(売却して現金に換えられる)保有株もかなりある」としており、当面、資金面の不安はないとしている。ただ、楽天の三木谷浩史社長はテレビ番組で「880億円という大量の資金を投資しており、あまり悠長なことも言ってられない」と発言。TBSに対し、提案への早期回答を求めている。金利負担の大きさは今後、楽天側が統合交渉を急ぐ要因にもなりそうだ。

http://www.yomiuri.co.jp/atmoney/news/20051016i101.htm

›10 13, 2005

デリバティブによる投機

デリバティブという言葉になじみの無い方はまずこちらを見ていただきたい。

デリバティブ

本来デリバティブはリスクをヘッジするのが目的であるが、逆に投機目的で

利用することもできる。

□ 具体例

舞ちゃんは$1万ドル持っている。

為替の変化によっていかにこの金額を増やすかを見ていこう。

為替レートは下記である。

========================================

為替レート(現在):$0.8850/ユーロ

30日のフォワード・レート:$0.9000/ユーロ

========================================

舞ちゃんは30日後に為替レートが下記になると予想した。

(1)$0.9440/ユーロ

ドル安/ユーロ高になると想定

この場合、$1万ドルをユーロに変えて、ドルに戻せば利益がでる。

1万ドル=11,299.435ユーロ

これを30日後、ドルに再度変換して、

11,299.435*$0.9440/ユーロ= $10,666.666

$666.666が利益である。

(手数料除く)

(2)$0,8440/ユーロ

ドル高/ユーロ安になると想定

この場合、まず3ヶ月フォワードを売る

(3ヵ月後にこのレートで買うということ)

1万ドル/0.9000=11,111.111ユーロ

30日後、そのユーロをドルに直す

11,111.111*$0,8440/ユーロ= $9,377.777

30日後、舞ちゃんはユーロをフォワード価格で売る

11,111.111*0.9000=1万ドル

その差額が利益である。

1万ドル-$9,377.777= $622.222

と、どちらにしても儲けられる。

この場合、フォワード・ヘッジを利用したが、リスクをヘッジす

るのではなく、投機として利用している。

予想が外れたら危険である。

さらに、例題

現在のスポット・レートは¥120.00/$であり、ジェシカは、将来

¥140/$に動くと予想している。

ジェシカは米国人でドルで資産を持っていて増やしたい。

オプションの価格はそれぞれ下記の通り。

(円に対する通貨オプション)

========================================

プット(行使価格) :¥125/$

プット(プレミアム):$0.00003/¥

コール(行使価格) :¥125/$

コール(プレミアム):$0.00046/¥

========================================

まず、投機としてのデリバティブ購入なので、プット・オプション

を購入する。

(1)オプションの購入最低額

プット購入、プレミアムは当日支払い。90日後にプットを行使、

ドルで受け取る。

¥125/$= $0.00800/¥

プレミアム価格=$0.00003

よって、引いて、 $0.00797がブレイクイーブンである。

$0.00797/¥= ¥125.47/$

(2)儲けは

¥140/$= $0.00714/¥

利益は、行使価格からこのレートを引いて、

$0.00800-$0.00714= $0.00086

さらに、プレミアム価格を引いて、

$0.00086- $0.00003= $0.00083

である。

1万ドルに対して、8ドル27セント儲けが発生する。

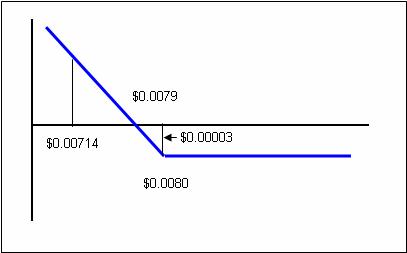

この図はよくあるプット・オプションの図である。

縦軸が儲け・損失であり、上が儲けである。

横軸は為替レート($/¥)を表している。

この図を見て分かるとおり、ドル高(左)に行くほど儲けが発生

する。ところが、ドル安(右)に進んでも損失は限られている。

| MBAビジネス金融工学 デリバティブとリアル・オプション | |

| 小林 啓孝 中央経済社 2003-05 売り上げランキング : 223,836 おすすめ平均 分かりやすく、数値例が多い金融工学の入門書Amazonで詳しく見る by G-Tools |