Home > Archives > 2011年2月 Archive

2011年2月 Archive

ジュースを辞めて節約

500mlのペットボトルを自販機で買うと150円である。缶ジュース、缶コーヒーも110円する。

ペットボトルは蓋をして飲み分けることができるのでお得だと錯覚しやすい。

家でお茶でもつくって水筒で持ってくれば大きな節約になる。

年間:55,000円

牛丼屋にいけば丼ものが飲み放題のお茶までついて300円でお釣りがくるのと比較してみよ。

- Comments: 0

- TrackBacks: 0

節約より稼げ

- 2011年2月25日 14:23

- 節約のススメ

節約というのはコストダウンのことです。やりすぎると疲弊してしまう。

本来、過度の節約よりも売上高(要するに収入)を増やす努力をする方がよいと思う。

サラリーマンでも努力で賃金が上げられる可能性がある。「賃金は固定で決まっている」という反論があるかもしれない。

それならば資格を取るなり、語学を習得するなり、転職できる人材になる努力をすれば良い。

それ以外では、賃金以外の収益を少しでも得られるよう努力すべきだ。

副業、週末起業、株式投資(これはマイナスになる可能性もあるが)など色々な手段がある。

コストカットという節約だけを目的にせず、節約することによって得たキャッシュをいかに活用するかが重要だ。

- Comments: 0

- TrackBacks: 0

マイカーをやめて節約

自動車を持つことは実はとても大きな出費であることがわかる。都心では交通網が発達しているので持つ必要はないでしょう。どうしても車が利用したいときにはレンタカーを借りるなり、タクシーに乗った方が遥かにコストパフォーマンスが優れている。

自動車を資産として考えたときには、買った瞬間から価値が目減りする。クラシックカーでもない限り資産が上がることはまずない消耗品なのだ。10年も乗ると資産価格はゼロかマイナス(引き取ってもらうのに金を取られる)になってしまう。

新車200万円の車を9年ごとに購入したとしよう。27年分の費用は概算でこんなにもなる。22歳から持ちはじめて49歳までの費用だ。もっと良い車だと燃費が悪くなり、外車だとさらにメンテナンスコストがあがる。税金も高くなるしね。

- Comments: 0

- TrackBacks: 0

NHKを受信不可にして節約

NHKはテレビなど受信機設置時からの受信料を支払う義務がある。例えNHKを見なくても受信できれば支払わないといけないのだ。携帯電話についているワンセグについても同様である。

しかし、受信料の支払い率は(契約者数)は世帯数に対して結構低いというデータがある。

NHKの契約料は、地上波 2か月2,690円、衛星契約〈地上契約含む〉 4,580 円 であり、結構な金額である。

いっそのことテレビを受信できないようにしてしまえばどうだろうか。最近はマンションでも衛星放送が最初から見れる状態にあることが多いが、衛星放送なんかは受信できないようにして地上波だけにすることもできる。地上波もくだらない番組を見るくらいならいっそのこと辞めてしまえばよいのでは。

これによって節約できる金額は、

年間:27,480円

当たり前のように支払っているNHK受信料も、本当に生活に必須なのか考える良い機会になる。

- Comments: 0

- TrackBacks: 0

コーヒーを辞めて節約

スターバックス等の高級エスプレッソコーヒーを飲むのが習慣になっている人が多い。通勤中に買って会社で飲んだりするのがオシャレだと思っている人も多い。

牛丼よりも高い値段を出すのは、費用対効果からは説明がつかない。

1回340円のコーヒーを毎日飲むと、

年間:124,000円

眠気防止や倦怠感の除去であればエスタロンモカ錠剤のようなカフェイン剤を水で飲めばよろしい

- Comments: 0

- TrackBacks: 0

お菓子を辞めて節約

チョコレート、お煎餅、クッキーなどお菓子を毎日食べる習慣の人がいる。女性に多いのではないだろうか。

おやつ、お菓子はカロリーが高く、肥満になれば病気にかかりやすい。

1日300円お菓子を買っているとして、

年間:110,000円

これ以外にお菓子に含まれる砂糖のせいで虫歯になるリスクと高カロリーで肥満で病気になるリスクが高まる。

- Comments: 0

- TrackBacks: 0

酒を辞めて節約

晩酌をする習慣のある人は多い。ビール、日本酒、焼酎、ワインなど様々なアルコール類があり、飲酒によりリラックス効果やストレス解消効果がある。

他方、健康を損なうといった悪影響も充分にある。毎日の飲酒はアルコール中毒になる恐れもある。

単に、ストレス解消などからアルコールを利用しているのであれば、精神科医で処方してもらう抗不安剤などの方が安全でコストが安い。

飲酒で毎日日400円消費しているとすると、

年間:145,000円

これ以外に居酒屋など飲食店で生ビールなどを頼むと、コストが高い分さらに大きな出費となる。

- Comments: 0

- TrackBacks: 0

本は立ち読みが一番速く読める

- 2011年2月17日 20:31

- 節約のススメ

立ち読みが趣味というとセコイ奴と思われるが、本は大量に購入もしている。月に10冊以上は買っているでしょう。

節約だけのために立ち読みをしているのではないので、念のため。

立ち読みの目的は、1つには読みたい記事が雑誌の数ページしかない場合。

これは買わずにコンビニで数分の立ち読みで済んでしまうから。

それよりも重要なのは、書店で立ち読みをすると限られた時間内で集中して速く読めるからだ。

書店に行って売れ筋の本、気になる本があると必ず手にするようにしている。せいぜい30分の間に何冊もの本を速読、斜め読みで集中して読む。

この速読のスピードは買って読んで得られるものではない。

世間のトレンドを知るためにも、不要な本を買わないためにも、立ち読みの効果は絶大だ。

ちなみに、書店で本を買う際にはiPhoneAmazonアプリで表紙をカメラにとって送って、Amazonで中古で安く売られていないか確認する。

すぐに欲しくて書店で買う際には、金券ショップで購入済みの図書カード(相場は97%程度で売られている)で購入する。

- Comments: 0

- TrackBacks: 0

たばこを辞めて節約

1箱440円を1日1箱のペースで消費したらどうなるか。

年間:約160,000万円

これ以外にライター代がかかる。吸っている時間の損失もある。

また、保険の料金も喫煙者は病気にかかるリスクが高いため高い。

次のような保険で算出してみた。

保険種類 : 定期保険(無配当)

保険期間 : 10年

払込期間 : 10年

死亡保険金額 : 3,000万円

支払う保険料の差額は、

年間:約15,000円

これ以外に煙草に起因する肺がんなどの病気にかかるリスクとそれに伴う医療費が莫大だ

- Comments: 0

- TrackBacks: 0

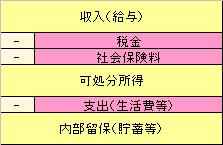

家計のフロー(収支)とストック(資産)の基本

- Comments: 0

- TrackBacks: 0

節約・倹約のススメ

- 2011年2月 3日 18:47

- 節約のススメ

「なぜ節約が必要なのか?」

節約・倹約に興味があってこのサイトを見ていると思うが、その理由があるはずだ。

- 身の丈に会わないマイホームを買ってしまったため、借金返済で家計が苦しい

- 給与が下がったり、将来の不安から貯蓄をしておきたい

人それぞれ理由はあるだろう。

収入が増えるという見込みがあれば節約は必要ない。これからの日本社会は多くの問題を抱え、生活はますます苦しくなるという懸念を抱えているというのが根本の原因ではないだろうか。

その不安は正しい。

日本の将来は絶望的である。

財政赤字は巨額であり、国債増加によって歳入を拠出している。国債は借金であり金利をつけて後からさらに大きな額を返さなければならない。

その負担は日本国民が背負うことになるのだ。

そして、日本の先進国としての地位も下落している。すでにアジアでも国民一人当たりGDPはトップではない。戦後の高度成長期のように日本の技術を世界に輸出するというモデルも中国や東南アジアの新興国の台頭によってほころび始めている。

内需拡大も現状の政策ではありえない。少子高齢化が進み、全体として人口減少が進む。定年退職した団塊の世代がこれから5年から10年の間に高齢者となり莫大な医療費が必要となる。つまり社会保障の拡大のため増税は避けられないのだ。

既に日本は衰退国となった。

それでも日本でしか生活する能力の無い人がほとんどだろう。

だからこそ節約し、貯蓄し、資産は日本円では持たずに海外に分散投資することが必要となってきているのだ。

- Comments: 0

- TrackBacks: 0