Home > 資産運用 Archive

資産運用 Archive

家計のフロー(収支)とストック(資産)の基本

Tweet

家計簿をつけている人も、銀行残高を気にしている人も、家計のフローばかり注目していてストックに対する視点を失っている。

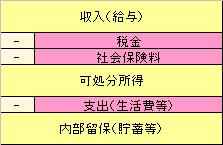

フローについてはわかりやすい。企業では損益計算書(P/L)と呼ばれるものである。

給与から税金や社会保険料を引かれた可処分所得(手取り)が毎月使える額である。

その中から日々の生活費が引かれ、残った額が貯蓄となる。企業では内部留保と呼ぶ。

その月の生活費が手取り給与を超えてしまったら貯蓄を崩して支払うことになる。例えば、現金で車を買ったり、子供の入学金などでその月は赤字になっても貯蓄があるから大丈夫ということだ。

しかし貯蓄が無ければ支払うことができないため、親戚に借りたり、サラ金で借りて収支を補うことになる。

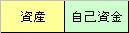

ストックの概念がわかりにくい。企業では貸借対照表(バランスシート)と呼ばれるものである。

非常に重要な概念であり、家計の資産を把握するために必要である。

無借金の家計は簡単である。

資産は貯蓄であり自己資本も貯蓄である。

これが借金をしてマイホームや車や生命保険を買うとややこしくなる。

簿価で評価すると資産と(借金と自己資金の合計)は一致する。

しかし時価で評価したとたんに一致しなくなる。

例えば新築マイホーム5000万円を頭金1000万円、借金4000万円で買ったとする。

頭金と借金の比率は1:4であり、負債比率(借金÷自己資本)は4倍であり、自己資本比率(自己資本÷資産)は20%である。

この時点では簿価はバランスしている。しかし、購入後時価評価をした瞬間にバランスしなくなる。

新築マイホームは一般的に、買った瞬間に時価評価すると約30%下落するからだ。

これは不動産会社の手数料が差っぴかれたのと中古物件という価値の低下から発生する。

時価評価したストック(バランスシート)は30%下落により資産は3500万円となった。

この時点で借金総額が資産よりも大きくなり債務超過という現象に陥っている。

企業であれば債務超過は倒産の前兆と言われる。

例えば家計がこのような状態で、借金を全額返さないといけない状態になったとすると、マイホームを時価で売却することになる。(これをキャピタルロスと呼ぶ)

それでも借金が残り、元本と金利を払い続けなければならないという恐ろしい状況になるのである。

これが多くの人が貧乏な根本的な問題であると考えている。

「金持ち父さん」をはじめとする金持ちになる指南書、資産運用本でもこのストックの重要性について必ず書かれており、金持ちになるのは資産が時価評価したときに簿価よりも大きくなることであることが、(簡潔に表現すると)書かれているのだ。

例えば米国では、リーマンショック以前は持ち家はかならず値上がりし、家を買って高くなった時価で売る。(これをキャピタルゲインと呼ぶ)

マイホームも資産の1つに過ぎず、本来資産を1つに集中するのは資産運用の観点から危険なことなのである。

日本は衰退期に入ったため、今後国内の不動産、株式で儲けることは難しくなってきている。現金で持つということはインフレ時に紙くずになる恐れがある。

資産は海外株式、現金、不動産(REIT)、国内株式、債権などに分散し、最低でも時価評価したときに簿価以下にならないこと、簿価を超越した時価評価になることを目標に運用するべきである。

- Comments: 0

- TrackBacks: 0

Home > 資産運用 Archive